El viernes de la semana pasada las acciones de Nike se hundieron un 9%, un dato histórico sobre todo porque el resto de la Bolsa se mantuvo ligeramente alcista. La compañía anunció una reducción de su margen de beneficios ante la imposibilidad de traspasar al consumidor final la subida del coste de las materias primas y del nivel salarial en los países emergentes.

Los directivos de la multinacional anunciaron subidas de precios en toda su gama de productos, pero advirtieron de que no podrían trasladar íntegramente el alza de los costes debido a la débil demanda existente. De ahí, precisamente, la reducción de sus márgenes de beneficio que, según Nike, se mantendrá, como mínimo, a lo largo de 2011.

Pero Nike no es la única compañía que ha anunciado aumento de precios en el sector téxtil. Por ejemplo, los directivos de Jones Group realizaron la misma advertencia a finales del año pasado. Y, al igual que Nike, señalaron que la razón estriba en el aumento de las materias primas. Y es que si se observa la evolución del precio del algodón o la lana en los últimos años no hay lugar a dudas.

En general, todas las materias primas han subido de precio, principalmente debido a las políticas monetarias expansivas de los bancos centrales. Si bien es cierto que muchos sectores productivos han experimentado reducción de precios, sobre todo los más inflados durante la burbuja como es el caso del inmobiliario, las materias primas han registrado al mismo tiempo una reacción exuberante (precios al alza).

Numerosos economistas han debatido sobre la importancia y la repercusión de esta escalada de precios. En el bando negacionista se encuentra, por ejemplo, el Premio Nobel Paul Krugman, que restó importancia a la influencia de las materias primas en el precio final del producto, alegando que dicho coste es más volátil que la inflación. De hecho, a finales de 2010 Krugman advirtió de que el gran peligro para la economía mundial, y en especial para EEUU, era la deflación.

Pero la realidad parece que avanza hacia el camino contrario. A pesar de sus advertencias sobre la inminente deflación, los precios han empezado a subir en Occidente, tal y como muestran los últimos indicadores correspondientes a febrero: inflación del 3,6% interanual en España, 2,4% en la UE, 2,1% en EEUU, 4,4% en Gran Bretaña. Y el problema es que, según las previsiones de las grandes multinacionales y los mayores fondos soberanos del mundo, el proceso de subida de precios no ha hecho más que empezar.

Sin embargo, tales aumentos se encuentran ante la particular situación del consumidor final, cuya capacidad de compra se ha visto sustancialmente mermada por la crisis económica y los altos niveles de desempleo, lo cual abunda en el descenso generalizado de las ventas (demanda débil). Es decir, el poder adquisitivo está bajando en las principales economías occidentales.

Además, esta subida de precios está afectando con especial dureza a las rentas más bajas, ya que el encarecimiento de bienes y servicios se está concentrando en productos básicos como la comida o el transporte, cuyo peso representa un porcentaje mayor en la cesta de la compra de los más pobres.

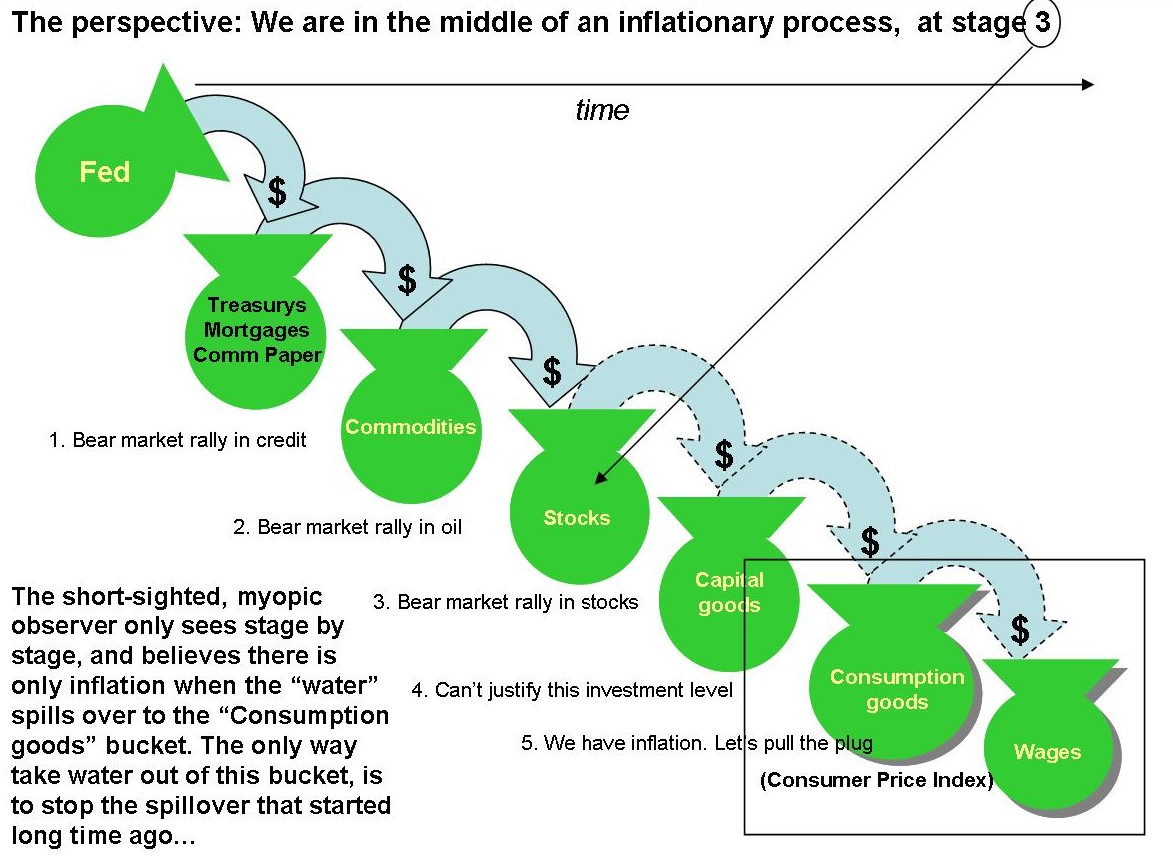

Por desgracia, según las estimaciones citadas previamente, el proceso inflacionario va para largo. Los bancos centrales, en general, siguen la simplista teoría de que cuanta más inversión más crecimiento y para ello bajan los tipos de interés, llegando al extremo de inyectar ingentes cantidades de dinero para comprar deuda pública y privada de dudosa solvencia, lo cual acaba deteriorando en última instancia la calidad de sus balances y, por tanto, la estabilidad de sus propias monedas.

Así, por ejemplo, Ben Bernanke, presidente de la Reserva Federal de EEUU, ha llegado a decir que su intención real es hacer subir la bolsa mediante sus planes de estímulo para proveer de capital a las empresas. El problema, sin embargo, es que parece despreocuparse del tipo de inversiones que estimula mediante su política monetaria.

Es decir, la FED no contempla la posibilidad de que este tipo de distorsiones incentive la realización de malas inversiones, tal y como aconteció a lo largo de la última década con la burbuja inmobiliaria. Entonces, al igual que ahora, la banca central negó la existencia de burbuja bajo el argumento de que el aumento de la inversión potenciaba el "crecimiento económico".

Frente a esta postura oficialista de los bancos centrales, consistente en reducir la deuda por la vía de la inflación, otra versión esgrime la necesidad de apostar por el ajuste de precios relativos, reestructuración de balances y, en última instancia, quiebras empresariales, bancarias y soberanas.

Independientemente de la intención de los bancos centrales, la realidad es que las medidas de brocha gorda (macroeconómicas) producen unos efectos diferentes de los esperados. El nuevo dinero no se está distribuyendo uniformemente a través de toda la estructura productiva sino que se está concentrando en algunos sectores, como el ya mencionado de las materias primas, distorsionando toda la estructura relativa de precios y enviando señales erróneas a los productores, alimentando así un nuevo incremento de las malas inversiones.

Otro factor negativo para la producción es la incerteza que introducen este tipo de políticas. Así, por ejemplo, los productores de tela en China se están negando a facilitar precios válidos por más de una semana, cuando antes ofrecían precios a seis meses vista sin ningún problema:

Podemos darles a nuestros clientes un precio ahora, pero solo será valido durante una semana," dijo Tianlong's Hu.

Algunos productores no están aceptando órdenes para el próximo año por las fluctuaciones en el precio del algodón," dijo el 12 de noviembre el jefe ejecutivo de J.C. Penney, Myron Ullman.

De nuevo, citan la subida de las materias primas como la razón principal. Bajo estas condiciones, las previsiones e inversiones de negocio futuras se ven altamente dificultadas, produciendo unos efectos que, aunque difícilmente cuantificables, son muy reales.

Y el principal problema de estas actuaciones radica en cómo afectarà finalmente a los ciudadanos que cobran un sueldo, ya que los precios amenazan con escalar de forma constante con el consiguiente efecto de pérdida de poder adquisitivo. Además, el problema va a ser aún mayor para los trabajadores poco cualificados debido a la fuerte competencia existente por las altas tasas de paro.

Por ello, éstas van a ser posiblemente algunas de las claves más importantes para el futuro de la economía en España y, en general, en todo Occidente. Las clases bajas y medias cada vez más empobrecidas por la subida de los precios, mientras los bancos centrales siguen sosteniendo al sistema financiero y a los gobiernos a base de inyecciones monetarias.

La bajada del poder adquisitivo de los ciudadanos va a repercutir en las ventas de las empresas que, ante la imposibilidad de bajar o mantener precios por el alza de las materias primas y el aumento de los sueldos en los emergentes, acabarán viendo reducidos tanto sus márgenes como sus ventas. Por último, las fuertes tensiones que se van a generar entre los diferentes sectores de la economía acabarán alentando una fuerte volatilidad, dificultando a su vez la inversión.

Los economistas contrarios a la axctual poslítica expansiva de a banca central insisten en que la única manera de evitar este complejo proceso sería a través de un serio ajuste del sistema productivo, que permitiera la quiebra o reestructuración tutelada de algunas empresas (incluidas entidades financieras), como hizo Suecia con su sistema bancario durante la crisis de los años 90. Algo que, por el momento, gobiernos y bancos centrales han tratado de evitar por todos los medios a base de masivos rescates financieros e inyecciones monetarias. Una estrategia que poco a poco empieza a mostrar sus efectos.