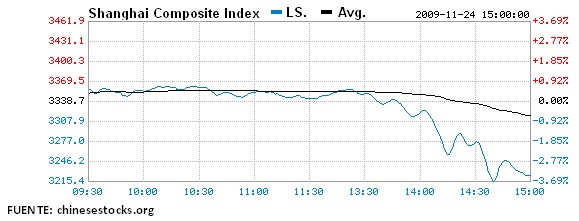

Pocas veces podemos asistir a pánicos vendedores tan súbitos y espectaculares como en China-Shanghai. Corrían las 13:30 horas de una sesión muy plana. Sin embargo, una noticia golpeó al mercado porque la bolsa empezó a desplomarse hasta cerrar finalmente, hora y media después, con un descenso del 3,45%.

Cuando quisieron reaccionar, los inversores del mercado chino habían perdido ya el equivalente a 4.300 millones de dólares. La explicación reside en que los cinco bancos más importantes de China han recibido un ultimátum del Gobierno para ampliar capital y sanear sus balances.

Según BNP Paribas, estas entidades financieras chinas necesitarían unos 44.000 millones de dólares para contar con la adecuación del capital requerida. Este ratio es un porcentaje que resulta de dividir el capital del banco entre los activos menos seguros (subprime). Los bancos objeto de esta polémica son Industrial & Commercial, Construction, Bank Of China, Agricultural y Bank Of Communications.

La adecuación de capital requerida actualmente por los reguladores es igual a 10 (subió desde el 8% hace exactamente un año). En la actualidad, ninguna de las entidades anteriormente citadas supera el 13%. Por esta razón necesitan apuntalar su capital mientras sigan aumentando, aunque a menor ritmo que antes, los créditos bancarios de dudosa calidad. Deben hacerlo también porque hay una tendencia general a endurecer los requerimientos de capital para frenar el excesivo e insostenible incremento del crédito bancario.

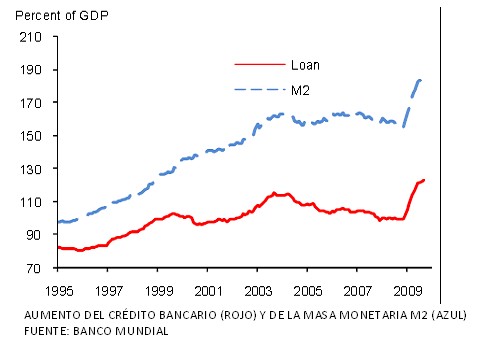

Sólo hasta septiembre el crédito bancario concedido en China ascendió a 1,3 billones de dólares. Es una tercera parte del PIB chino registrado en lo que llevamos de año. Al menos un tercio del dinero ha ido a bolsa y vivienda. Ambas son actividades de carácter puramente especulativo que, a su vez, generan burbujas. Los cinco primeros bancos chinos han desembolsado nada menos que 688.000 millones de dólares en nuevos préstamos.

La caída bursátil del martes revela varias cosas. Primero, que hay una burbuja en la bolsa. Baste saber que los bancos pueden cerrar el grifo del dinero fácil para intuir que dejarán de llegar tantos fondos como antes a la renta variable. En segundo lugar, si los bancos amplían capital disminuye el valor de sus acciones existentes. Antes de que eso suceda, los inversores prefieren vender para perder cuanto menos dinero mejor.

Teniendo en cuenta que las políticas monetarias del Gobierno chino están adquiriendo un tono restrictivo, habrá cada vez menos liquidez para absorber estas nuevas acciones. En otras palabras, habrá más oferta que demanda. Ergo, el precio de los títulos tenderá a bajar.

El director gerente del FMI, Dominique Strauss Kahn, ha declarado que los bancos del mundo deben confesar más pérdidas todavía. Esto puede conducir a una segunda ronda de restricciones financieras y China, salvo por la intervención autómata del Estado, no quedaría inmune del todo. Los efectos económicos y sociales derivados de un escenario tal serían devastadores. Por eso, China está en la conocida como “estrategia de salida”.

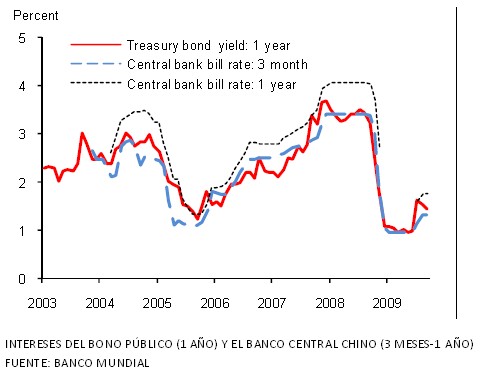

En lo que nos ocupa (las políticas monetarias) debemos esperar una subida de tipos a corto plazo. Muchas entidades bancarias pueden apreciar ya una cierta restricción de la liquidez cuando acuden a las ventanillas del banco central. En el siguiente gráfico se observa que los intereses han repuntado desde mediados del presente año.