Según un informe de UBS publicado este martes, “los bancos españoles han sido agresivos” en los últimos meses con el objetivo de beneficiarse de una “financiación barata a corto plazo”. De esta manera, el sistema financiero español ha incrementado sus activos en deuda pública “en más de 80.000 millones de euros en los últimos 18 meses”.

De hecho, en este período las entidades hispanas han acudido a las emisiones del Tesoro y “se han hecho con más del 50% de las mismas”, frente a la media del 15-20% que poseen sus homólogos de otros países europeos en deuda de sus respectivos estados. En el último cuarto de 2009, los bancos españoles “compraron una cantidad equivalente al 63%” de las emisiones.

El problema es que las preocupantes noticias aparecidas en las últimas semanas sobre la deuda española podrían tener un impacto decisivo en los balances bancarios. La bajada en la nota otorgada por las agencias de calificación a los bonos del Estado tendrá un doble reflejo en sus cuentas: por un lado, supone una degradación de una parte importante de los activos en poder de los bancos y, por otro, puede obligarles a aumentar sus provisiones (ya que crece el riesgo que asumen).

Además, el continuado incremento de la prima de riesgo indica que los mercados se fían menos de estos activos, por lo que el Gobierno tendrá más complicado colocar las nuevas emisiones.

Por eso, resulta extraño que los bancos nacionales se lancen a la compra de esta deuda. La explicación del informe es que buscan “financiación barata a corto plazo”, aún a riesgo de aumentar sus activos de baja calidad. Otra explicación podría ser que las entidades buscan mantener el precio de la deuda pública y no pueden permitirse que las subastas del Tesoro queden desiertas y que el Gobierno tenga que pagar un tipo de interés aún más alto para poder vender las nuevas emisiones.

Una situación así podría provocar un círculo vicioso que las entidades quieren evitar: el Gobierno no encuentra financiación porque la deuda española es percibida como un activo de riesgo; esto hace que aumente el precio de las nuevas emisiones; este aumento del tipo de interés que hay que pagar hace que se incremente el riesgo país y que caiga la consideración del mercado hacia el Tesoro Público español; lo que encarece la siguiente emisión de deuda.

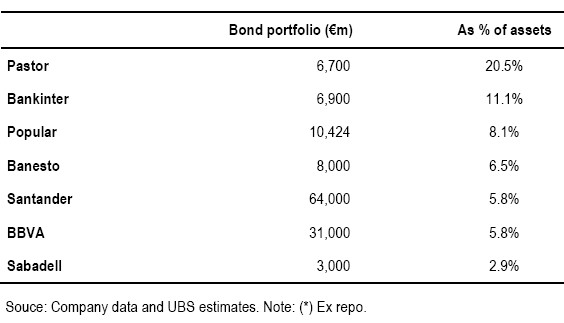

En un análisis por entidades, el Banco Santander tiene hasta 64.000 millones en deuda española, seguido por BBVA (31.000 millones) y el Popular (10.424 millones). Sin embargo, es el Pastor el que tiene mayor proporción de deuda respecto al total de sus activos (20,5%) seguido de Bankinter (11,1%).

Los problemas del sector

Además, el informe de UBS (firmado por sus analistas Ignacio Sanz y Matteo Ramenghi) resalta algunos de los riesgos que rodean al sector y que provocan que aconsejen “infraponderar” a las entidades financieras españolas.

En primer lugar, apuesta porque el ratio de morosidad en el sector podría “superar el 8%” a lo largo del año, lo que supondría un “incremento del 60%” respecto a los actuales niveles. De hecho, los autores destacan que desde 1993 no se llegaba a estos niveles de créditos impagados. En comparación con aquel año, España tendría a su favor los menores tipos de interés y en contra la falta de capacidad para devaluar su moneda.

El segundo aspecto que genera incertidumbre para UBS es el del valor de los activos inmobiliarios en poder de los bancos españoles. Así, aunque hasta ahora se están provisionando “el 35%” de los créditos dudosos asociados al ladrillo, se destaca que “la falta de liquidez de estos activos” y la parálisis del mercado pueden hacer necesario aumentar estas provisiones y rebajar (write-down) el valor de estos activos.

Todo esto provocará, en opinión de los autores, que los bancos vean aumentar el coste de su financiación en el mercado de cara al futuro. De esta manera, el sector financiero español se enfrenta a un mercado paralizado por una economía en recesión, a un aumento de las provisiones y un incremento en el coste de los nuevos créditos. Con estas perspectivas, UBS prevé que los beneficios de las entidades se verán afectados a partir de 2010.