En estos momentos, una de las mayores amenazas a la salida de la recesión de EEUU es el desplome del mercado inmobiliario no residencial. Los inversores están convencidos de la mala situación del sector y algunos de los más destacados, como Wilbur L. Ross y George Soros, coinciden en que su colapso tendrá "consecuencias terroríficas" sobre el sector financiero, que acumula casi 3,5 billones en créditos al sector.

La espita se abrió con la quiebra de una de las primeras firmas de este mercado, que en en inglés se denomina Commercial Real Estate (CRE). Hace poco menos de dos semanas la empresa Capmark se declaró en bancarrota. Su negocio era la financiación de oficinas, locales y centros comerciales. Tras esta quiebra los temores a una tercera ola subprime se han disparado.

Para detener el golpe, la Reserva Federal y el FDIC han elegido una fórmula ya conocida por las entidades financieras norteamericanas: permitir que los bancos y las entidades que financian proyectos inmobiliarios no residenciales truquen sus balances y no reflejen la caída de los precios de mercado, tal como revela Lingling Wei en The Wall Street Journal.

Como los tipos de interés en EEUU están próximos al 0%, muchos propietarios de locales y oficinas (especialmente aquellos que tienen préstamos a largo plazo) no están teniendo problemas para pagar sus cuotas, aunque el valor actual de sus activos inmobiliarios sea inferior al precio de mercado pagado hace unos años. Por ello, la Reserva Federal y el FDIC consideran que no se deben reflejar en las cuentas está depreciación de activos. Pero ¿qué pasará si los precios no se recuperan? Sencillo: la bomba de relojería les estallará en las manos.

Además, al descender el precio de las oficinas y locales también bajan las rentas del alquiler de los mismos, lo que reduce la capacidad de los propietarios para hacer frente al préstamo solicitado para la compra. Es el mismo proceso que se ha producido en el caso del mercado de vivienda.

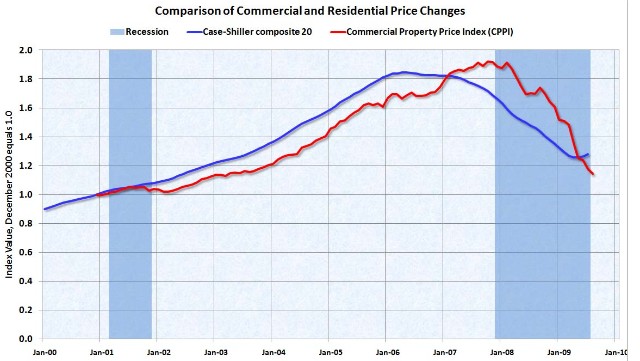

Por ello, las autoridades de EEUU se juegan el problema a una carta: la recuperación de los precios. En el caso de la compraventa de viviendas los datos confirman que la apuesta de la Reserva Federal y del FDIC ha dado sus frutos, pero en el sector no residencial lo peor no ha pasado, lo que genera importantes dudas e incertidumbres, sobre todo si a este cóctel le sumamos el incremento de los costes de financiación.

"Es fácil imaginar un escenario dentro de unos años en el que los tipos de interés hayan subido al mismo tiempo que los alquileres de los locales, oficinas y centros comerciales y sus precios de venta se mantengan bajos. Esto podría generar una oleada de bancarrotas", señala el artículo del periódico norteamericano.

Pero, si tiene estos efectos negativos ¿por qué los reguladores permiten este maquillaje contable?. Lingling Wei lo tiene claro: "Las nuevas guías de actuación de la Reserva Federal y el FDIC permiten a los bancos mantener los préstamos en sus libros de contabilidad como saludables, aunque el valor de mercado de las propiedades que sirven como garantías de los créditos hayan caído por debajo del montante de las hipotecas".

No es la primera vez que los reguladores permiten a los bancos hacer ingeniería financiera. A principios de 2009 facilitaron el maquillaje de los denominados "activos tóxicos" (fundamentalmente cédulas hipotecarias). El método es fácil: si un inmueble pasó de valer 90.000 dólares a 50.000, pues la depreciación de 40.000 dólares no se apuntó en los libros de las entidades. De esta forma, empezaron a dar jugosos beneficios, pero irreales. Es lo que se denomina "bancos zombie".

Por el momento, el mercado no residencial de EEUU ya se ha derpeciado un 41% desde su valor máximo, a finales de 2007, según un reciente informe de la agencia de calificación de riesgos Moody´s: