Alerta roja en el seno de la zona euro. El riesgo de quiebra de los países periféricos se dispara hasta niveles récord. Por encima de todos, destaca el caso de Irlanda. El mercado apunta a la quiebra inminente del Gobierno de Dublín, lo que obligaría a activar el mecanismo de rescate ideado por la UE y el Fondo Monetario Internacional (FMI), dotado con 750.000 millones de euros.

La rentabilidad (tipo de interés) del bono irlandés a 10 años está en el 9,15%; la prima de riesgo país, que mide el diferencial entre el bono irlandés y el alemán, supera los 650 puntos básicos -se ha disparado cerca de 100 puntos en apenas una semana-. Así, mientras Alemania paga apenas un 3% por la deuda que emite, Irlanda tiene que elevar su interés más de un 9% para que los inversores compren sus bonos; mientras, sus CDS (credit default swaps), un seguro para garantizar inversiones en caso de quiebra y que sirve como indicador de riesgo de impago, bate igualmente todos los récord, al superar de lejos los 600 puntos. Esto implica que un inversor debe abonar más de 617.000 euros para asegurar la compra de 10 millones en bonos a 5 años.

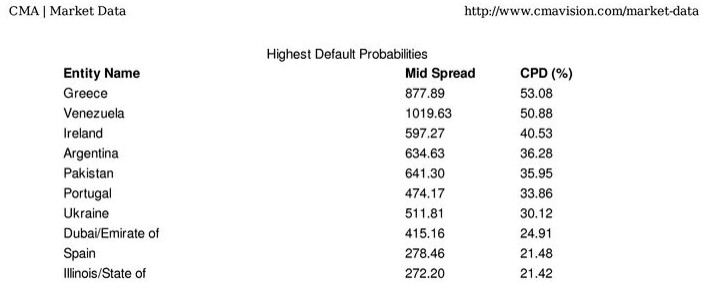

Grecia fue rescatada por la UE con indicadores de riesgo sistémico similares e, incluso, inferiores a los que hoy en día presenta Irlanda. De este modo, los inversores están descontando la quiebra inminente del país. Algunos analistas internacionales avanzan que, de mantenerse esta tensión, Irlanda no durará más de una semana. Desde ayer, un rumor recorre con fuerza las mesas de los brokers a uno y otro lado del Atlántico: Dublín está a punto de cerrar un acuerdo de rescate con la UE y el FMI.

Evolución del spread irlandés

Mercado de CDS en bonos a 5 años

De hecho, este rumor parece confirmarse en las úlitmas horas. Las autoridades de la zona euro negocian ya el rescate de Irlanda, que adoptaría un mecanismo similar al aplicado en Grecia. Así, según fuentes del Gobierno alemán, citadas por el diario germano Handelsblatt, "estamos preparados para ayudar a Irlanda".

Asimismo, el presidente de la Comisión Europa (CE), José Manuel Durao Barroso, señaló este jueves lo siguiente: "Rescataremos a Irlanda si es necesario". El principal representante comunitario declaró ante los periodistas que asisten a la cumbre del G-20 en Seúl, que comienza hoy, que la UE cuenta con los instrumentos necesarios para el rescate de la economía irlandesa. Y es que, el coste de la financiación para el Gobierno de Dublín es insostenible a los actuales tipos de interés.

Pese a los rumores de rescate, el Gobierno irlandés insistió este jueves en que no ha perdido soberanía sobre su política fiscal y que no necesita ayuda económica de la UE para salir de la crisis, a pesar de que la prima de riesgo de su deuda pública alcanzó niveles históricos. Según un portavoz del Ministerio de Finanzas, Irlanda "está en condiciones de pagar su deuda", como demuestra el hecho de que volverá a emitir deuda del Estado el próximo año para "refinanciar" las arcas públicas.

Esta misma semana, el comisario europeo de Asuntos Económicos y Monetarios, Olli Rehn, indicó en Dublín que los recortes presupuestarios previstos por el Gobierno irlandés para cumplir con las directrices comunitarias se podrían renegociar dependiendo del crecimiento que experimente su economía en los próximos años.

Rehn dejó entrever esta posibilidad en el transcurso de varias entrevistas mantenidas con los líderes de la oposición irlandesa, con quienes analizó los presupuestos generales del Estado para 2011, considerados como los más duros de la historia de Irlanda y cuyo objetivo es recortar 6.000 millones de euros de su déficit público, el doble de lo estimado hace un año, informa Efe.

Esa cifra forma parte de un plan más amplio del actual Ejecutivo irlandés, que busca reducir en los próximos cuatro años el déficit público hasta el 3% del Producto Interior Bruto (PIB) desde el 14% actual, el porcentaje más alto de la Unión Europea (UE). Para entonces, en 2014, el Gobierno de Dublín espera haber impuesto unos ajustes con los que confía en ahorrar hasta 15.000 millones de euros, casi el doble de lo anticipado, situación que preocupa a la oposición por las consecuencias sociales que podría acarrear.

Tras Irlanda, viene Portugal

Pero Irlanda no es el único país en riesgo. Portugal le sigue de cerca: la rentabilidad del bono portugués superaba este jueves el 7,5%, con lo que su prima de riesgo rondaba ya los 460 puntos frente a los 430 del miércoles. Mientras, sus CDS superaban los 490 puntos básicos. En este sentido, Goldman Sachs, en una carta remitida a sus clientes, apuesta ya por el rescate inminente de Irlanda y Portugal.

En las últimas sesiones, el Ibex se ha visto arrastrado por los valores de la banca española. No es para menos si se tiene en cuenta que la exposición de los bancos españoles a Portugal es la más alta de la zona euro, con 110.000 millones de dólares a finales del pasado diciembre, según datos del Banco de Pagos Internacionales (BPI).

Por último, la deuda pública española sigue, aunque a mayor distancia, la senda de Irlanda y Portugal: la prima de riesgo (spread con respecto al bono alemán) fue subiendo a lo largo de toda la sesión hasta llegar a situarse en 217 puntos básicos (el máximo se alcanzó el 17 de junio, con 232 puntos de diferencial). La rentabilidad del bono español a diez años alcanzó el 4,60%. Por tanto, el precio de los bonos españoles -cuya evolución es siempre contraria al rendimiento que ofrezcan- se encarecía hasta el 102,94%, desde el 102,75% de ayer, mientras que el alemán elevaba su precio hasta el 98,76%, desde el 98,36% anterior.

Los CDS españoles cotizan en el entorno de los 289 puntos básicos. De este modo, España sube un puesto en el ránking de países con mayor probabilidad de quiebra, pasando del 10 al 9, superando al Estado de Illinois (EEUU), y justo por detrás de Dubai.