Por primera vez desde que empezó la crisis, el crédito al consumo en EEUU está empezando a crecer. Tanto para la economía estadounidense como, de rebote, para el resto del mundo, la recuperación del consumo es muy importante, ya que representa aproximadamente el 70% de su PIB. Además, refleja que Ben Bernanke, presidente de la Reserva Federal (FED,) parece estar consiguiendo su objetivo de evitar la deflación monetaria (contracción del crédito).

Pinchar en la imagen para ampliar

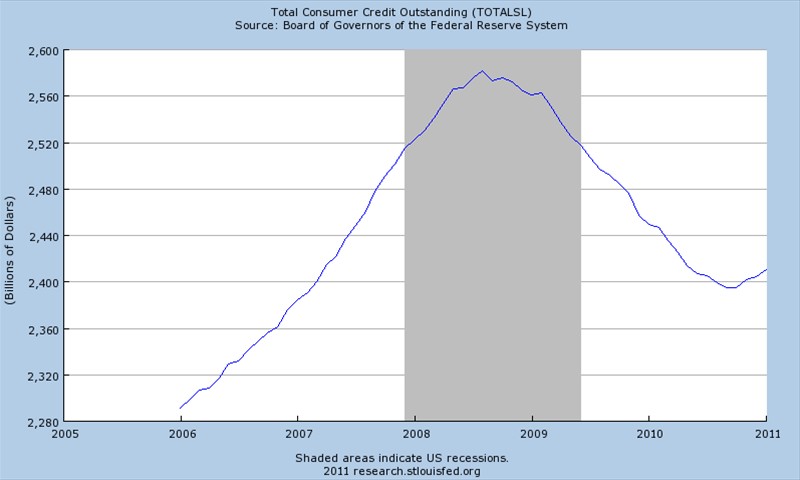

Como se observa en la gráfica, el crédito al consumo creció durante la burbuja inmobiliaria para caer con fuerza a partir del crash de 2008. Pero no ha sido hasta hace escasos meses cuando, por primera vez, el crédito al consumidor ha empezado a recuperarse, marcando así una tendencia ascendente. Sin duda, las intervenciones del Gobierno y su banco central para reflotar a cualquier coste el consumo han influido en gran medida.

Pinchar en la imagen para ampliar

Durante este periodo descendente de algo más de dos años, los consumidores han estado moderándose y aumentando su tasa de ahorro. Sin embargo, es importante señalar que para calcular esa tasa se considera que devolver un crédito es ahorrar, así que la mejora del ahorro deriva, principalmente, de la reducción del crédito.

Además, la mayor parte de dicho descenso crediticio se debe al gran volumen de impagos que han tenido que asumir los bancos debido a la oleada de clientes insolventes declarados en bancarrota. Así pues, pese a la impresión que pudieran dar tales datos a primera vista, todo ello pone de manifiesto que, en esencia, el consumidor medio estadounidense no ha transformado su mentalidad consumista por otra más ahorradora sino, más bien, que se ha visto forzado a moderar su consumo por la crisis y el aumento del paro.

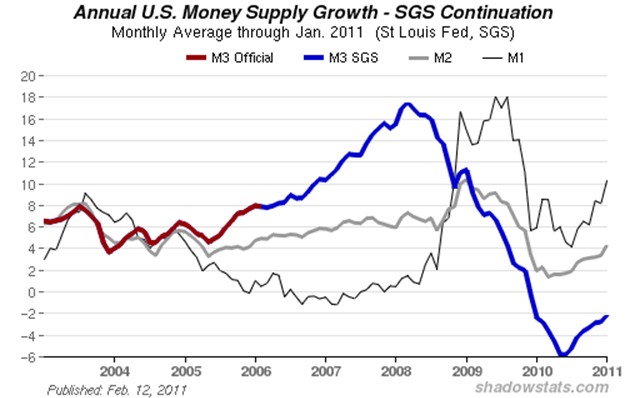

Los agregados monetarios confirman que Bernanke ha conseguido su objetivo de evitar la contracción deflacionaria. Pero los problemas no se han acabado para el chairman de la Reserva Federal. Muy al contrario. A partir de ahora, es cuando va a empezar la fase más dificil de la crisis para el banco central.

Pinchar en la imagen para ampliar

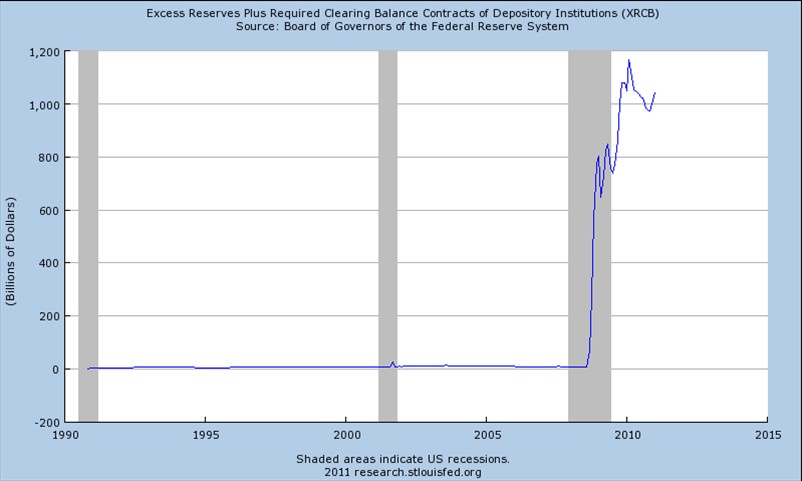

El gráfico muestra las reservas excesivas que los bancos comerciales han depositado en la Reserva Federal, y que podrían empezar a prestar en cualquier momento, aplicando además el efecto multiplicador en base al sistema de reserva fraccionaria. Dichas reservas son consecuencia de las masivas inyecciones monetarias aplicadas por la FED a la banca, ya sea comprándoles sus activos hipotecarios a precios superiores al del mercado o bien adquiriendo directamente deuda pública del Gobierno (Quantitative Easing o, lo que es lo mismo, monetización de deuda).

En realidad, Bernanke, gracias a su política monetaria expansiva, corre el riesgo de transformar una rápida crisis deflacionaria por otra inflacionaria de largo recorrido. A pesar de sus promesas al inicio de la crisis, la Reserva Federal no puede retirar la excesiva liquidez que ha inyectado, pero ha creado un nuevo sistema para mantener la financiación barata al sistema bancario, al tiempo que trata de controlar la velocidad a la que el nuevo crédito sale al mercado. De esta manera, Bernanke espera que los precios en EEUU suban muy por encima del objetivo oficial del 2%, pero de una forma más o menos ordenada con el fin de evitar tensiones hiperinflacionarias.

Pinchar en la imagen para ampliar

Sin embargo, a pesar del crecimiento que ha experimentado el crédito al consumo, el volumen total de préstamos permanece estancado en EEUU. Durante la crisis muchos políticos y economistas han repetido hasta la saciedad la necesidad de recuperar el consumo para salir de la recesión. Para ello, los gobiernos han tomado todo tipo de medidas sin reparar demasiado en la deuda, hasta que no han podido más debido al gran endeudamiento acumulado. Tal estrategia ha obtenido un rotundo fracaso, rompiendo de paso todas las previsiones de los modelos matemáticos que, en teoría, las justificaban.

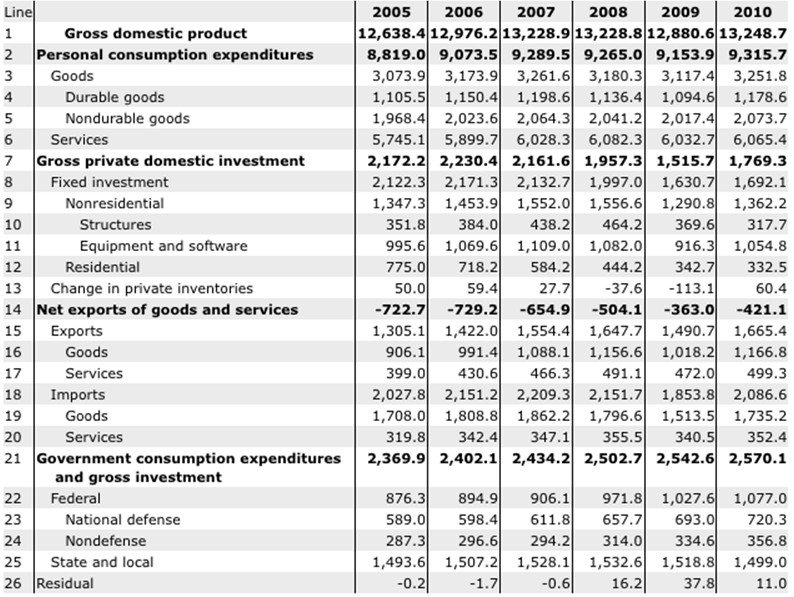

Como se observa en la siguiente tabla, que muestra el PIB estadounidense desglosado, el nivel de consumo total ya ha superado los niveles previos a la crisis, mientras que el gasto público del Gobierno ha mantenido una tendencia alcista de forma ininterrumpida durante estos años.

En cambio, la inversión privada sigue hundida por debajo de los niveles anteriores a la crisis a pesar de recuperarse ligeramente en 2010 respecto a 2009. Ésta es, precisamente, la principal razón por la que la tasa de desempleo aún no ha logrado reducirse, al tiempo que los parados de larga duración siguen aumentando. Es decir, todavía no hay suficiente creación de nuevos negocios.

El principal motivo se debe al descenso en la inversión en infraestructuras, lógica tras el estallido de una burbuja inmobiliaria que no ha conseguido todavía reciclarse en otro tipo de inversiones. Aparte de la dificultad natural que existe en todo proceso emprendedor, consistente en la coordinación de los recursos hacia nuevas actividades, la incertidumbre debida a los cambios regulatorios por parte del Gobierno está provocando esta lenta recuperación de la inversión privada.

El aumento del consumo y el crédito vía manipulaciones monetarias y fiscales, sumado a la floja inversión privada, no augura un buen futuro a la economía estadounidense que, además, empieza a notar las presiones inflacionarias de las acciones de su banco central. Ante tal panorama no faltan analistas que auguran un futuro escenario de estanflación (inflación elevada y recesión) para la economía estadounidense.