El presidente de la Reserva Federal de EEUU (FED), Ben Bernanke, está dispuesto a proporcionar más alcohol al borracho, y además de forma gratuita, con tal de evitar la resaca. Hasta el momento, la FED ha inyectado en el mercado cerca de 1,7 billones de dólares mediante la compra de deuda pública y bonos hipotecarios (MBS), gracias a su primera ronda de expansión crediticia (quantitive easing 1), iniciada en marzo de 2009.

Pero de poco ha servido. Bernanke anunció el pasado 21 de septiembre su intención de poner en marcha la segunda ronda de estímulo monetario, con el fin de combatir el estancamiento económico que sufre EEUU y evitar el riesgo de deflación (caída de precios, sobre todo, de activos). Tal y como avanzó Libertad Digital, la FED aún disponía de varias "armas nucleares" en la recámara, entre ellas, el QE2.

Dicho y hecho. El mercado comienza a barajar la cuantía, duración y características del segundo paquete de compra de activos. Y las cifras, simplemente, marean. Según un sondeo realizado por la cadena estadounidense CNBC, el 70% de los analistas e inversores consultados estima que Bernanke incrementará su balance (base monetaria) en cerca de medio billón de dólares durante seis meses a partir de noviembre, si bien no descartan que el programa se extienda durante un período de un año, con lo que la inyección rondaría más bien el billón de dólares.

Goldman Sachs también coincide en que la FED comprará cerca de 1 billón de dólares adicionales en activos, mientras que The Wall Street Journal señala que el plan consistirá en adquirir 100.000 millones de dólares al mes durante un plazo próximo a un año. La mayoría considera que la FED anunciará esta segunda ronda en su reunión del próximo 3 de noviembre, aunque tampoco se descarta que se retrase a la reunión del 14 de diciembre e, incluso, del 25 de enero. Lo que está claro es que pocos dudan ya de que el QE2 está en marcha y, como mínimo, será similar a QE1, es decir, entre 1 y 1,7 billones de dólares adicionales.

Sin embargo, estas cifras amenazan con quedarse cortas. La cuantía final podría superar los 3 billones de dólares, y se centraría en la compra de deuda pública, tal y como avanzó LD el pasado mes de julio. Y es que, si bien casi todos coinciden en que la FED inyectará una media de 1,5 billones de dólares en el QE2, hay que sumar los cobros que obtendrá la FED como resultado del vencimiento de los bonos hipotecarios que adquirió en la primera ronda (cerca de 1,5 billones), y cuyos primeros ingresos ya han sido reinvertidos en la adquisición de deuda pública estadounidense a largo plazo.

El proceso es el siguiente: la FED ha comprado cédulas hipotecarias a las grandes entidades financieras que van venciendo, según pasa el tiempo. Sin embargo, el mantenimiento de bajos tipos de interés acelera el prepago de estos bonos, ya que las familias aprovechan estos tipos para refinanciar (roll over) de forma masiva sus hipotecas en mejores condiciones; la cuestión es que si la FED aplica su segunda ronda, sin duda, presionará aún más a la baja los tipos de interés, tanto a corto como a largo plazo; según Bank of America, una caída de 100 puntos básicos en los tipos acelerará aún más la refinanciación hipotecaria, alcanzando un volumen de hasta el 90% del total, con lo que también aumentaría de forma sustancial el prepago de bonos.

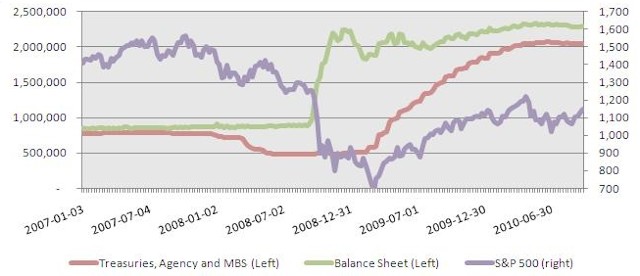

Es decir, la FED no sólo dispondría de 1,5 billones adicionales para comprar deuda del Tesoro, sino también de otros 1,5 billones procedentes del prepago de cédulas hipotecarias. De este modo, el QE2 amenaza con superar los 3 billones de dólares. El balance de la FED pasaría así de los 2,3 a cerca de 3,8 billones de dólares (aumento neto de 1,5), todo un récord en la historia del banco central, ya que multiplicaría casi por cinco la oferta monetaria existente antes del estallido de la crisis, a mediados de 2007.

De hecho, este nuevo programa de compras coparía por completo la emisión bruta de deuda pública prevista por el Gobierno de EEUU para el próximo año, próxima a los 2,1 billones de dólares. La FED monetizaría así toda la deuda pública que emita EEUU a partir de ese momento e, incluso, sobraría dinero, por lo que algunos analistas no descartan que Washington aproveche este mecanismo para endeudarse mucho más de lo que pretendía inicialmente.

El objetivo final de la FED es mantener bajos los tipos de interés a largo plazo. Una inyección de este calibre podría reducir la rentabilidad (tipo de interés) de los bonos por debajo del 1% y, en concreto, situar los bonos a 10 años muy próximos al 0%. Todo con tal de ofrecer financiación gratuita para volver a expandir el crédito y reactivar la economía.

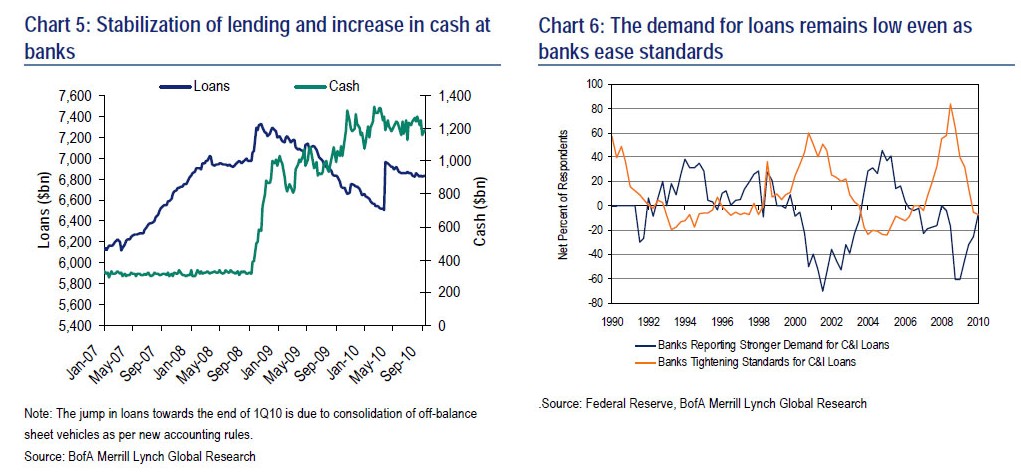

¿Problema? Nada de esto ha funcionado hasta el momento. Una nueva ronda por parte de la FED tan sólo agravará la situación económica en EEUU. De hecho, la concesión y demanda de crédito no repunta pese al aumento de reservas bancarias, los tipos bajos y la mejora de condiciones.

Según el Observatorio de Coyuntura Económica del Instituto Juan de Mariana (OCE), la FED insiste en la aplicación de "mecanismos para evitar que la economía se reestructure, ya sea reinflando demandas (gasto público) u obstruyendo el camino para que los agentes reestructuren sus balances, debido al aumento de la deuda fiscal y a las crecientes dificultades para que amorticen anticipadamente la deuda antigua".

En concreto, el QE2 tendrá cuatro efectos muy negativos:

a) Mayor facilidad para el endeudamiento público con todos sus efectos distorsionadores sobre la economía privada.

b) Aumento del crédito en un momento en el que los agentes se están desapalancando, con lo cual se ralentizará el necesario ajuste de los factores productivos.

c) Mantenimiento de tipos de interés bajos, ya que el Gobierno de EEUU no tendrá que financiarse en el mercado de capitales. La FED se encargará de comprar todas las emisiones. Los tipos bajos impidirán, igualmente, la liquidación de las malas inversiones y la necesaria reestructuración de balances empresariales, familiares y bancarios.

d) Y, por último, envilecimiento del dólar en la medida en que cada vez está respaldado por activos mas ilíquidos y de peor calidad, debido al sobredimensionado balance de la Reserva Federal a costa de monetizar deuda de dudosa solvencia (incluida deuda pública).

A su vez, el envilecimiento del dólar presionará al alza el precio del oro, que ya supera los 1.300 dólares por onza y en un auge artificial del mercado bursátil. De hecho, el avance que ha experimentado la bolsa de Nueva York en los últimos meses se debe casi en exclusiva a las reiteradas inyecciones de la FED.

Bernanke ha inyectado unos 65.000 millones de dólares en Wall Street desde el pasado marzo, cuando teóricamente terminó el QE1. ¿Cómo? Comprando deuda pública a los principales dealers (grandes bancos) que, a su vez, invirtieron este dinero en bolsa. Mientras, la economía real continúa estancada.

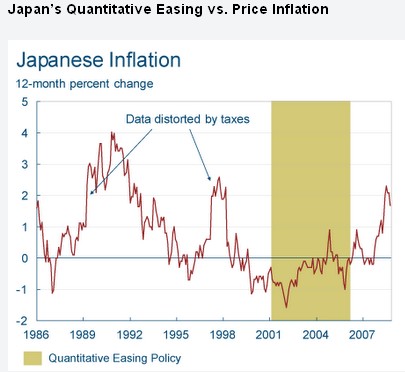

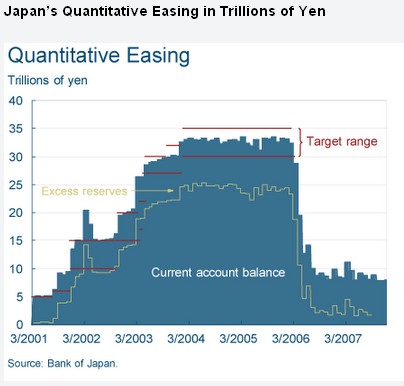

Todo apunta a que Bernanke está tratando de imitar la política monetaria aplicada por el Banco de Japón (BOJ) en la última década. Este organismo apostó directamente por el quantitive easing tras varios años de tipos de interés al 0%, después de que estallara su gran burbuja inmobiliaria a principios de los 90, tal y como muestra un reciente estudio de la Reserva Federal de Cleveland.

Desde el 19 de marzo de 2001 hasta el 9 de marzo de 2006, el BOJ inyectó miles de millones de dólares en la compra de activos y en los balances de los bancos. Las tensiones deflacionarias remitieron, curiosamente, en 2006, cuando finalizó el programa, para regresar poco después.

La bolsa nipona lleva dos décadas a la baja y va camino de la tercera. La intervención monetaria ha garantizado una larga depresión en Japón. Ahora, parece que EEUU sigue sus pasos.

La FED está dispuesta a todo. El problema es que la depreciación del dólar amenaza con acrecentar las tensiones internacionales en cuanto a su función como divisa de reserva preferente. El envilecimiento del billete verde perjudica a los tenedores de dólares y a los acreedores de EEUU (entre ellos, China). Y de la devaluación competitiva de divisas entre grandes potencias a la guerra comercial y el estallido de proteccionismo dista tan sólo un paso.