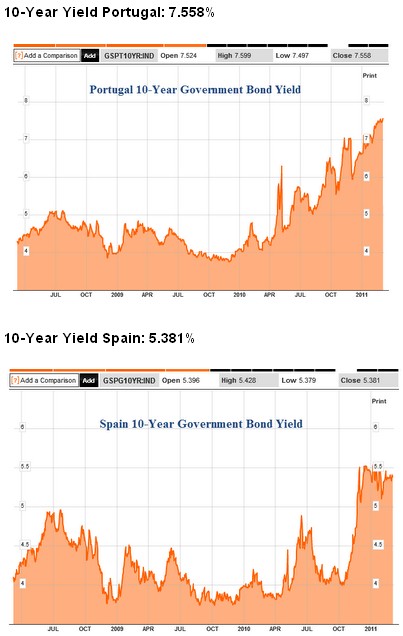

El hecho de que Portugal haya logrado colocar este miércoles 1.000 millones de euros en obligaciones de deuda a dos años a un coste récord (5,99%) es una señal inequívoca de graves dificultades para financiarse en el mercado de capitales. Sin embargo, aún lo es más el hecho de que la rentabilidad de sus bonos a 5 años haya superado a la de su deuda a 10 años.

En concreto, a lo largo de esta mañana, la presión de los inversores se ha hecho notar con especial intensidad en la deuda lusa a medio y largo plazo. Así, la rentabilidad de sus bonos a 5 años alcanzó un nuevo récord histórico al superar el 7,8%, por encima del coste de su deuda a 10 años (más del 7,7%), una muestra clara de la desconfianza existente sobre la solvencia de sus cuentas públicas.

Desde que Portugal superó el umbral del 7%, punto de inflexión a partir del cual resulta casi insostenible asumir el coste financiero de la deuda para las economías más débiles, se han acrecentado de forma drástica las certezas acerca de que el rescate europeo es tan sólo cuestión de tiempo.

No obstante, tanto Grecia como Irlanda fueron rescatadas por Bruselas y el Fondo Monetario Internacional (FMI) poco después de que sus bonos a 10 años superaran dicho umbral del 7%. Sin embargo, los acontecimientos se precipitaron en el momento en el que el coste de su financiación se disparó por su deuda a corto plazo. Esto es, precisamente, lo que acaba de acontecer en Portugal.

Fuente gráfica: Invertia

Pese a que el Tesoro luso logró colocar la totalidad de la emisión prevista (1.000 millones) -la demanda superó en 1,6 veces la oferta-, lo hizo a un interés del 5,99%, dos puntos más que en la anterior subasta comparable, hace seis meses. Es decir, un aumento del 50% respecto al coste de la subasta de septiembre, en la que Portugal captó 661 millones de euros a un interés del 4%.

Además, Portugal ha realizado, con la de hoy, la tercera operación de recompra de deuda en el plazo de un mes, enfocada en este caso en los bonos que vencían el próximo abril y junio. Es decir, el Gobierno luso está ofreciendo a los inversores recomprar sus bonos públicos antes de que venzan a un interés inferior al pactado oficialmente en la emisión.

Se trata de otra señal clara de la asfixia que sufre el Tesoro luso. Y es que, en definitiva, a través de estas operaciones pretende recuperar deuda antes de que se cumpla el plazo de vencimiento a un coste inferior.

Sin embargo, este tipo de operaciones apenas ha suscitado interés entre los inversores, y no porque confíen en cobrar lo prometido sino, más bien, porque esperan que, en caso de necesidad, la factura sea sufragada vía rescate europeo.

Las autoridades comunitarias esperan tomar una decisión al respecto del rescate luso en las dos cumbres clave previstas el presente mes de marzo (días 11, 24 y 25). Hasta el momento, la intervención ha sido evitada gracias, en gran medida, a las adquisiciones de deuda lusa protagonizadas por el Banco Central Europeo (BCE) en las subastas de las pasadas semanas y, de hecho, no se descarta que haya acontecido algo similar en la subasta de este miércoles. Así pues, pocos dudan ya de que, al actual coste, el rescate luso es cuestión de tiempo. Los datos apuntan a la misma dirección.

Portugal ha comenzado 2011 con apenas 4.000 millones de euros en caja (cash) para afrontar vencimientos de deuda por valor de algo más de 20.000 millones de euros a lo largo del presente ejercicio (sin contar intereses, que suman algo más de 5.000 millones).

Pinchar en la imagen para ampliar

Otro dato relevante: la mayor parte de las compras de deuda pública el pasado año fueron realizadas por los bancos lusos que, históricamente, nunca han sido grandes tenedores de bonos nacionales.

Ante tal panorama, no es de extrañar que la prima de riesgo de Portugal (diferencia entre la rentabilidad de los bonos lusos a 10 años y los alemanes del mismo plazo) haya mantenido una tendencia ascendente a lo largo de los úlitmos meses. De hecho, tal y como muestra el siguiente cuadro, los primeros países de la zona euro que han caído (Grecia e Irlanda) son los que han registrado un mayor deterioro de la prima de riesgo desde 2008: Portugal y España serían los siguientes.

Mientras, los credit default swaps (CDS), un seguro para garantizar inversiones, y que sirve de referencia para medir el riesgo de impago, muestra la misma tendencia creciente. Por último, más allá de lo que opinen los inversores internacionales, hoy por hoy, hasta los economistas lusos coinciden en que el rescate será "inevitable".