Los lectores de Libertad Digital quizá recuerden cómo el reciente Premio Nobel de economía Paul Krugman, en 2001 y 2002 pedía encarecidamente a la Reserva Federal norteamericana que actuara más decididamente para animar la recuperación tras el estallido de la burbuja tecnológica (o de las puntocom).

En concreto, recomendó a Alan Greenspan, el entonces presidente de la institución, una política de bajos tipos de interés, e incluso sugirió la necesidad de crear una burbuja inmobiliaria para sustituir la que acababa de pinchar.

Pero no se piensen que fue el único gurú que recomendó algo parecido. Otra personalidad que comparte este honor, a pesar de estar en las antípodas de Krugman en muchas áreas, es Donald Luskin, comentarista financiero reputado en los medios estadounidenses del ramo y con una carrera brillante en lo más alto del mundo financiero. Luskin fue más allá que el comedido Krugman.

En una columna publicada en Noviembre de 2001 en SmartMoney -un portal dentro del Wall Street Journal- lanzaba la advertencia de que la economía estadounidense podía entrar en fase terminal si no se luchaba a muerte contra la deflación, la peor amenaza a la que se enfrentaban en aquellos días. Describía el escenario deflacionario como "un mundo de dolor". "Si pensaba que la inflación era una pesadilla, espere hasta que viva en una deflación. Los precios de todo acaban bajando -acciones, vivienda, salarios...-. Cada día que pasa es usted un poco más pobre", escribía Luskin.

Obviamente, si algo se considera la más grande amenaza, se estará dispuesto a casi todo para evitarla. Para los lectores de su columna por esas fechas, debió de ser todo un alivio leer que todavía había tiempo para que "Greenspan volviera a salvar al mundo".

¿En qué consistía esta lucha a muerte que la FED tenía que protagonizar contra la malvada deflación? Sus palabras hablaban por sí solas: "La cura [de una salvaje espiral deflacionaria] probablemente no se alcanzará simplemente bajando los tipos de interés... No, para salir de esta recesión Alan Greenspan va a tener que abandonar el objetivo de tipos de interés y centrarse simplemente en fabricar el dinero que la economía necesita".

¡Y de qué manera Greenspan salvó a la economía del colapso! Metiendo a los Estados Unidos en la crisis más severa desde la Gran Depresión, gracias a la aplicación de las recetas mágicas inflacionarias de Krugman, Luskin y cia.

Con estos antecedentes no deben de extrañarnos las recomendaciones de economistas de la talla de Gregory Mankiw -profesor de Harvard y autor de algunos de los libros de texto universitarios de economía más utilizados en el mundo- o Kenneth Rogoff -también de Harvard, y ex economista jefe del Fondo Monetario Internacional (FMI)-, quienes abogaban por generar una inflación elevada para salir de la crisis actual.

Esta receta está siendo aplicada en estos momentos por la FED gracias a la mano dura de su presidente, Ben Bernanke, quien por encima de todo quiere alejar el tan temido escenario de deflación. Pero las posibilidades de éxito de esta estrategia son escasas, dado que la montaña de deuda -pública y privada- se ha hecho tan grande, que los agentes económicos, exceptuando las entidades públicas hasta el momento, no pueden aceptar una huida hacia adelante.

Tras el batacazo de las puntocom, la política expansiva de la FED de bajos tipos de interés fue uno de los factores que empujaron a la economía estadounidense hacia la burbuja inmobiliaria.

Durante los años de auge económico pareció haber surtido efecto la estrategia de Greenspan. De hecho, así lo pensaban otros gurús y analistas, como David Lereah, economista jefe de la Asociación Nacional de Agentes Inmobiliarios de EEUU desde 2000 a 2007, donde servía como portavoz de predicciones del organismo.

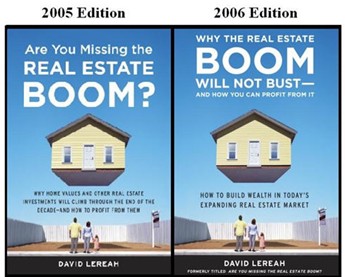

Su intachable labor de analista, aportando un gran valor añadido a la sociedad, queda reflejada en el largo título de un libro que publicó en 2005: ¿Se está perdiendo el boom inmobiliario?: el boom no estallará, porque el valor de las propiedades continuará escalando a lo largo del final de la década y cómo beneficiarse de ello.

En 2006, cuando la burbuja tocaba techo, sacó una nueva edición a la venta, con un título ligeramente distinto. En el curriculum de este sujeto aparecía otro libro del año 2000 donde animaba a invertir en la economía de la información, muy poco antes de que estallara la burbuja tecnológica.

En internet no han permanecido impasibles ante la impecable trayectoria de este señor, y le dedicaron un blog exclusivamente para poner en solfa sus intervenciones públicas.

Lo peor de todo es que, como se dice en el encabezado del blog, Lereah fue una persona muy influyente, y los medios de comunicación acudían a él como experto en el mercado inmobiliario. Un claro ejemplo de cómo los análisis más personalmente interesados pueden pasar el filtro de unos medios, cuyo fin es supuestamente el de informar a la ciudadanía.

También es sintomático el hecho de que una de las críticas positivas que recibe el libro en Amazon sea firmada por un anterior gobernador de la Junta de Gobernadores de la Reserva Federal. Entre su loa, destaca la siguiente perla: "Este libro debería ser una guía verdaderamente práctica para cualquier familia que busque crear riqueza en el sector inmobiliario". Y es que, las declaraciones de altos cargos de la FED no han podido ser más desastrosas y equivocadas a lo largo de los últimos años.

Otra de las grandes instituciones que formaron parte del contubernio político-financiero-inmobiliario de la época del boom fue Fannie Mae, el gigante hipotecario que, junto a Freddie Mac, copó el mercado subprime americano. Su economista jefe, David Berson, también valoró positivamente el libro de Lereah en 2005, diciendo que "ya sea que esté de acuerdo con el autor en que la vivienda permanecerá como una inversión excelente (como lo estoy yo) o esté convencido de que los precios de las casas se hundirán, David Lereah expone una visión convincente de la vivienda como una inversión positiva continuada". Que les digan a quienes adquirieron una vivienda en Estados Unidos en 2006 lo exitoso de su inversión, tras haber caído su precio entre un 30% y un 50%.

A Fannie Mae no le ayudó demasiado el contar con una mente lúcida como la del economista y Premio Nobel Joseph Stiglitz. Él fue contratado en 2002 por Fannie Mae, junto a otros dos economistas, para escribir un artículo -titulado Implicaciones de las nuevas exigencias de capital de Fannie Mae y Freddie Mac- donde defendían que la probabilidad de que Fannie entrara en problemas financieros era extremadamente baja -en 2008 ambas entidades hipotecarias fueron nacionalizadas para evitar la quiebra-.

Y en el caso remoto de que el Gobierno tuviera que acudir en su ayuda, como aconteció finalmente, el coste esperado para el contribuyente sería muy modesto -en la actualidad se estima en unos 400.000 millones de dólares-, concluían estos supuestos expertos. Y ello, en base a un sofisticado ejercicio econométrico y las referencias bibliográficas de rigor.

Así pues, tengan cuidado con los presuntos economistas de referencia, y traten de formarse un juicio propio y crítico, aprendiendo las lecciones básicas de la economía. Tener una mente brillante y un puesto en una universidad prestigiosa no es incompatible con haber dicho barbaridades y cometido pifias como las señaladas.

No obstante, hay que separar el grano de la paja. Mientras que se decían estas cosas, otros alertaban de que se estaba fraguando una gran burbuja de crédito que iba a desencadenar consecuencias desastrosas para la economía.