Además, sus respuestas políticas, aunque en la mayoría de los casos han consistido en aplicar planes de estímulos basados en más gasto público y más expansión monetaria, no han sido idénticas.

La gran heterogeneidad institucional de los diferentes países es clave a la hora de explicar las razones de estas divergencias, aunque dar con las causas exactas no es una tarea en absoluto sencilla. Esto se debe a que la economía es una ciencia que estudia sistemas complejos, donde el sujeto de estudio es un proceso que no cesa de cambiar, y donde los impredecibles seres humanos -agentes económicos: inversores, empresarios, capitalistas, consumidores, trabajadores- están incesantemente actuando, aprendiendo, cambiando sus expectativas.

Por ello, resulta imposible hacer experimentos, aislando y manteniendo constante una parte de la realidad, con el fin de investigar con mayor facilidad y discriminar entre distintas causas. Por ejemplo, si se compara por qué la economía española y la alemana se enfrentan a escenarios muy diferentes, existe un amplio abanico de razones, prácticamente todas complementarias entre sí.

Se podría señalar que la política de la Administración actual española ha sido peor que la aplicada por Merkel, que la burbuja del crédito afectó con mucha mayor intensidad a España que a Alemania, que ésta última cuenta con una competitividad significativamente mayor, que tiene unas instituciones laborales y regulatorias más flexibles, que sus empresarios y trabajadores son más competentes, etc.

Este problema también se manifiesta cuando se trata de ver las causas del retraso de la recuperación, por ejemplo, en Estados Unidos: ¿se debe a los estímulos del presidente de EEUU, Barack Obama, y de la Reserva Federal (FED), Ben Bernanke, los que han evitado el necesario ajuste, reasignando recursos productivos a otros improductivos? ¿Se debe a que éstos no han actuado con la suficiente intensidad como para volver a poner la economía en movimiento, tal y como argumenta el Premio Nobel Krugman?

Es más. ¿A qué se debe que la economía norteamericana exhiba mejores datos que la europea (si bien éstos pueden ser muy engañosos)? Algunos apuntan a la mayor agresividad de las políticas monetarias de la Reserva Federal frente a la mayor prudencia del Banco Central Europeo. Pero existirían muchos más factores a tener en cuenta, como la mayor flexibilidad y dinamismo de la economía norteamericana, que ha facilitado un rápido ajuste de precios en el sector inmobiliario.

En la mayoría de los casos, las respuestas a estas preguntas dependerán de los criterios teóricos de los economistas que las analicen. Y dado que no existe consenso entre éstos, la diferencia de opiniones está servida.

Así, un keynesiano como Krugman culpará de los males de la economía a la falta o insuficiencia de intervención pública (gasto y déficit público, falta de inversión pública, etc.), mientras que un austriaco como Jesús Huerta de Soto verá en los excesos de ésta la raíz de los problemas (lo dañino de los estímulos y rescates y los obstáculos de éstos para facilitar el reajuste que se necesita).

¿Recuperación inminente? Estados Unidos

Tampoco existe ningún consenso sobre si existe una recuperación inminente a la vista, o si los efectos de la crisis se extenderán sobre los próximos años. De vez en cuando aparecen datos positivos, como el incremento del PIB en el último cuatrimestre de 2009 o la leve bajada en la tasa de desempleo de la economía norteamericana. Pero, en primer lugar, hay que coger estos datos con pinzas y, en segundo lugar, cada noticia buena suele ir acompañada de otras tantas negativas.

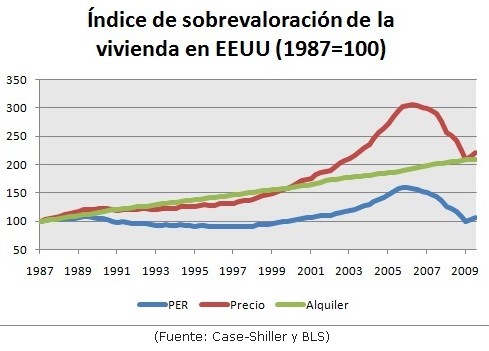

Una de estas noticias buenas es que, como señalaba Juan Ramón Rallo, director del Observatorio de Coyuntura Económica del Instituto Juan de Mariana, el ajuste de precios en el sector inmobiliario ya se ha producido en Estados Unidos, habiendo caído los precios un 33% entre 2007 y 2009, lo que significaría “un paso más hacia la recuperación”. Esto se debería a la elevada flexibilidad del mercado estadounidense, a pesar de los intentos gubernamentales de obstaculizar este proceso.

Pero, por otro lado, existe una muy elevada incertidumbre respecto al futuro, debido en parte a los cambios y nuevas regulaciones que el presidente Obama planea: la reforma del sistema sanitario, regulaciones financieras y bancarias, o planes de estímulo para la energía verde, entre otras medidas. Esto podría estar desanimando a los inversores a arriesgar su capital a largo plazo, retrasando la recuperación.

Además, los problemas de sostenibilidad fiscal y monetaria son también significativos, y la necesidad de volver a la cordura fiscal, retirar las ingentes inyecciones de liquidez -el llamado problema de la estrategia de salida- y volver a la realidad pueden provocar una crisis en forma de W, con una recuperación en falso y una caída posterior. Problemas similares se observan en otros países.

¿Será China la salvación de la economía global?

Durante unos meses, algunos analistas eran optimistas respecto a la pronta recuperación, poniendo su confianza en el intenso crecimiento de la economía china, alcanzando incluso tasas de dos dígitos. Éstos pensaban que China actuaría de motor de la economía mundial: su buena salud haría repuntar su demanda exterior, con lo que los países occidentales se beneficiarían de ese aumento en la demanda.

Sin embargo, pese a los espectaculares números del gigante asiático en 2009 -y en toda esta década-, existen importantes dudas sobre su sostenibilidad y temor a que las burbujas en las que ha incurrido el país estallen tarde o temprano. Además, también hay sospechas de que las estadísticas hayan sido manipuladas y fuertemente sesgadas por los políticos y burócratas chinos, no caracterizados precisamente por una transparencia exquisita.

¿Será Alemania la locomotora europea?

Otra de las esperanzas y señales de optimismo era la situación de la economía alemana. A pesar de haber sufrido un impacto notable, Alemania se recuperaría rápidamente en base a su fortaleza estructural, y actuaría como la “locomotora de Europa”, echando una mano a las economías europeas más rezagadas.

Desafortunadamente, este escenario parece haber sido demasiado optimista, si bien no puede negarse que puede ser una de las economías con mayor fortaleza y mejores perspectivas. Pero lo cierto es que tras haber vivido en 2009 trimestres positivos, durante el cuarto trimestre la economía alemana se ha quedado estancada. Y esto a pesar de que, en julio de 2009, el ministro de economía alemán Karl-Theodor zu Guttenberg, anunciara que la recesión había terminado.

En contra del optimismo oficial, un análisis más cuidadoso revelaba ya entonces cómo los brotes verdes no arraigaban con firmeza en la economía alemana, y el ministro caía en el error de precipitarse al adelantarse a un futuro aún muy incierto. Como en otros países, los estímulos públicos -sobre todo las ayudas a compras de automóviles- crearon la sensación de recuperación, pero tan sólo duró unos meses.

Este tipo de soluciones no consisten más que en poner una sola tirita a un paciente con una grave enfermedad. Puede suavizar algunos problemas temporalmente, pero otros problemas quedarán sin ser atajados, con el agravante de que en realidad no se habrá solucionado nada. Y la economía alemana sufre de problemas considerables que no deben olvidarse, como son la restricción del crédito, la situación de la banca, y la creciente preocupación por las finanzas públicas.

En definitiva, la ansiada recuperación sigue siendo incierta por el momento, aunque tampoco se puede descartar que algunos países resuelvan sus problemas con mucho mejor tino y rapidez que otros. Ésta es también la opinión de los bancos centrales, los cuales ya no se arriesgan a pronosticar escenarios tan positivos como hace apenas unos meses.