En esa misma actualización, España no sale muy bien parada, siendo el único país que reporta el FMI con una tasa de crecimiento estimada para 2010 negativa, del -0,6%. Por el otro lado está China, con una tasa del 10%, estimación que no parece coincidir con los temores y alertas acerca de una posible gran burbuja china. Y la economía mundial se prevé que crezca un 3,9%.

No obstante, hay algunas sombras y matices en las expectativas de recuperación que deberían tenerse en cuenta, y que apuntan a que el optimismo de estas previsiones pudiera no estar totalmente justificado.

En sus Perspectivas actualizadas, el FMI atribuía a las medidas extraordinarias de estímulo económico, tanto fiscales como monetarias, buena parte de esta recuperación, y señalaba cómo el dinamismo repentino del consumo en EEUU ha tenido una contribución positiva. Aun así, matizaba que "aún hay pocos indicios de que la demanda privada autónoma (no la inducida con políticas) esté afianzándose, al menos en las economías avanzadas".

Recomendaba mantener las políticas expansivas, debido a la perspectiva de moderada inflación y la fragilidad de la recuperación. Así, se consideraba al "repliegue prematuro y desorganizado de las políticas de apoyo" como un "riesgo clave" que podría socavar el "crecimiento mundial y su reequilibrio". No por ello se abstraía de las preocupaciones por la sostenibilidad fiscal en algunos países pequeños, en referencia a países como Grecia, y recomendaba diseñar estrategias de salida creíbles.

En relación a la situación fiscal norteamericana, acabamos de conocer el dato del déficit público en febrero, que ha alcanzado récords sin precedentes, y que el mismo Secretario del Tesoro, Geithner, ha calificado de "altamente insostenible". Aun así, no se vislumbra ningún plan de consolidación fiscal creíble más allá de las palabras vacías de las autoridades.

La recuperación en EEUU: el desplome de la inversión

Si bien el ajuste que necesitaba el mercado inmobiliario parece haberse culminado, lo que es sin duda una buena noticia para la recuperación económica, existen otros riesgos y dudas acerca de ésta.

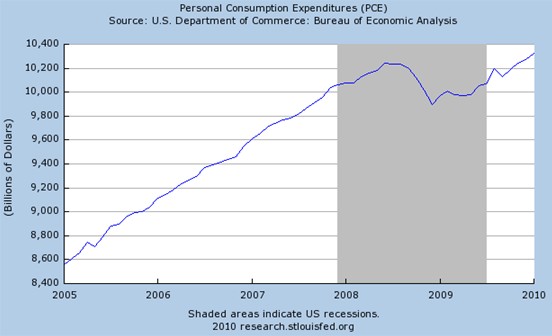

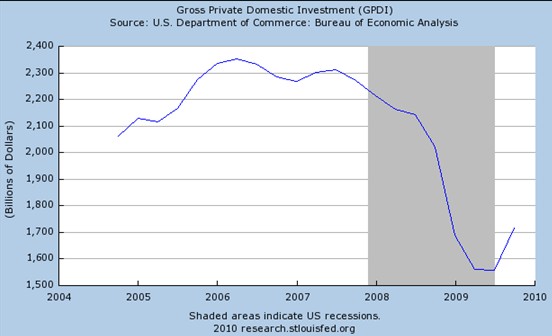

El economista Robert Higgs, investigador del Independent Institute, señalaba en un artículo reciente que no habrá una verdadera recuperación hasta que la inversión del sector privado no remonte, basándose en datos del informe de 2010 del Consejo de Asesores Económicos del Presidente Obama. Los problemas actuales, para Higgs, no se deben a la falta del consumo privado –que a pesar de que ha caído, ha sido levemente-, sino a la espectacular caída que ha experimentado la inversión, y cuya recuperación todavía no se ha producido.

Esta disminución del gasto privado en inversión se ha notado especialmente en la compra de construcciones, software y bienes de equipo por parte de las empresas; además de, por supuesto, en la caída de la inversión residencial. Así, la inversión doméstica bruta privada se hundió en alrededor de un 34% entre el primer trimestre de 2006 y el segundo trimestre de 2009, remontando solo en un 10% desde esa fecha. "Esta enorme caída en el gasto de inversión presagia un periodo prolongado de lento crecimiento económico, que durará varios años", señala este analista.

Los gráficos siguientes ilustran este contraste en el comportamiento dispar de la inversión y el consumo en EEUU.

En contraste con la atonía del sector privado, el sector público norteamericano ha sido el gran beneficiado de la crisis, fenómeno que también se ha dado en otros países, como analizó LD. Así, apunta Higgs que el gasto público entre 2007 y 2009 –la contribución del gobierno federal estadounidense al PIB- incrementó en algo más del 13%.

Una tendencia, la de "la hambruna de la inversión y el festín del gobierno", que no ve con buenos ojos, y cuya relación percibe no como una mera coincidencia, sino como una conexión causal. "Mientras que la inversión privada es el motor del crecimiento económico, el gasto del gobierno es el freno", afirma. Éste último no solo tiene un efecto expulsión sobre la inversión, sino que "penaliza y distorsiona todo lo que los agentes privados intentan hacer para generar riqueza".

Incertidumbres generadas por el Gobierno americano

Además, "empeorando más las cosas, la explosión del tamaño, alcance y poder del gobierno federal desde mediados de 2008, ha creado enormes incertidumbres entre los inversores", en donde Higgs aplica su concepto de “incertidumbre de régimen”.

Ahora los inversores se enfrentan a una incertidumbre que compara con la vivida en los años 30 de la Gran Depresión, época del New Deal del presidente demócrata Franklin Delano Roosevelt. En esos años, la improvisación, torpeza y consiguiente incertidumbre de Roosevelt fueron uno de los principales responsables del retraso de la recuperación y la prolongada depresión, como analiza detalladamente Robert Higgs en un trabajo.

Tengamos en cuenta que la inversión privada, sobre todo la de largo plazo, es altamente dependiente de las expectativas que los agentes tengan acerca de la futura evolución de la economía, tal y como se reconoce ampliamente en la actualidad desde todas las corrientes teóricas, desde los keynesianos, a los neoclásicos, pasando por los austriacos. Y dentro de estas expectativas, una elevada incertidumbre tiene un claro efecto negativo. Ésta, que es inevitable y ubicua, varía en grados, y puede ser suavizada o incrementada por las políticas gubernamentales.

En este caso, lo que Higgs ha estudiado es lo que puede suceder cuando, en contexto de recesión económica, el gobierno se propone intervenir masiva y desorganizadamente en la economía y el orden social. Dado que los agentes perciben las actuaciones gubernamentales como inciertas, las condiciones futuras del marco institucional en el que se desarrolla la actividad económica, y que dependen parcialmente de éstas, también lo serán. Piensen, por ejemplo, en las incertidumbres y contradicciones en las que la administración Zapatero está incurriendo en materia de política económica, tanto que pocos saben qué es lo que realmente se va a hacer, lo que indudablemente, perjudica a los agentes privados que tratan de tomar decisiones.

¿Y a qué se debe en la actualidad esta incertidumbre de régimen en Estados Unidos? Higgs señala varias causas: los posibles nuevos impuestos que se pueden introducir, la revisión de las características de los impuestos ya existentes; las grandes cargas potenciales sobre los negocios que puede suponer la introducción de nuevas regulaciones medioambientales y energéticas, además de la incierta y ambiciosa reforma sanitaria que se está discutiendo; o la nueva supervisión y marco regulatorio gubernamental que puede introducirse para evitar los riesgos sistémicos y reformar el sistema financiero americano.

Otros que podrían añadirse se refieren a qué hará el gobierno de Obama en relación al estímulo público, si lo mantendrá intacto, si lo incrementará, o si lo reducirá gradualmente. De todas estas inciertas decisiones gubernamentales dependerá la rentabilidad futura que los negocios podrían obtener de sus inversiones.

Por ello advierte que "Salvo que Washington actúe pronto para resolver estas incertidumbres, la mayoría de inversores permanecerán probablemente esperando en su mayoría, consumiendo parte de lo que habrían invertido, protegiendo el resto de su capital en forma de dinero líquido y manteniendo inversiones de bajo riesgo, baja rentabilidad, y corto plazo".

De no seguir estas recomendaciones, se sufre el riesgo de vivir otra "década perdida" como la vivida en los años 30 de la Gran Depresión, sostiene Higgs.