Desde 2007, el año en que la crisis financiera comenzó a manifestarse, los gobiernos de medio mundo han aplicado políticas públicas sin precedentes. Con Estados Unidos a la cabeza, se ha intentado estimular la economía de casi todas las formas posibles, y con una intensidad jamás conocida.

La Administración Obama y la Reserva Federal, liderada por Ben Bernanke, no han dudado en responder a la crisis mediante medidas no convencionales, especialmente en lo que se refiere a la política monetaria.

Ante el excesivo endeudamiento y las malas inversiones acometidas en la etapa del auge, los gobiernos y bancos centrales han decidido no facilitar un proceso deflacionario que implicara la liquidación de esas malas inversiones, y el desapalancamiento generalizado, por miedo a los efectos que esto podría generar. Sin embargo, tarde o temprano, ese proceso tiene que suceder, si se quiere salir de la recesión y entrar de nuevo en la senda del crecimiento.

Los agentes económicos vivieron durante años adictos al dinero fácil y abundante, pensando que esas condiciones durarían para siempre. Desde 2007 se han visto los efectos de esas políticas expansivas en forma de crisis, pero se ha preferido no reconocer la realidad, y mantener al adicto sistema al dinero con altas dosis, generadas por la banca central.

En lugar de quitarle la botella de whisky al alcohólico y dejarle pasar una inevitable, necesaria pero dolorosa resaca, se ha elegido inyectarle por vena nuevas dosis de whisky, con la vana esperanza de que desaparezcan de forma mágica los efectos del exceso de alcohol.

Ahora, tras las políticas monetarias no convencionales por parte de los bancos centrales, éstos comienzan a pensar en cómo retirar esas medidas de la manera más ordenada posible. Se reconoce que estas medidas han sido de emergencia, y que sólo fueron aplicadas temporalmente. Se requiere, entonces, una vuelta a la normalidad. Pero, ¿cómo?

Esta es la cuestión que analiza el economista Philipp Bagus, en un artículo cuya traducción publica LD en exclusiva. En él nos presenta el delicado dilema al que se enfrenta la Reserva Federal estadounidense en la actualidad. Como ya analizó en profundidad este analista, junto a Markus Schiml, la FED ha incurrido desde el estallido de la crisis en unas políticas monetarias que podrían acabar en su misma insolvencia.

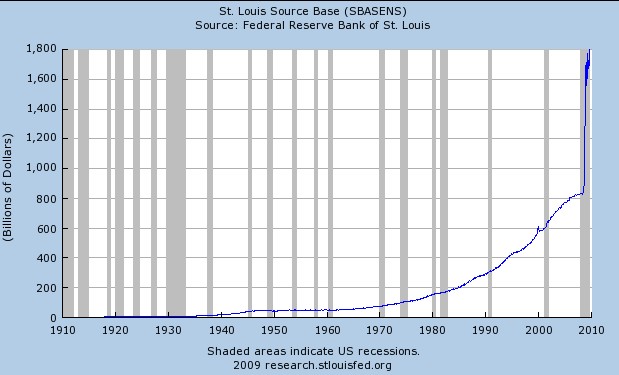

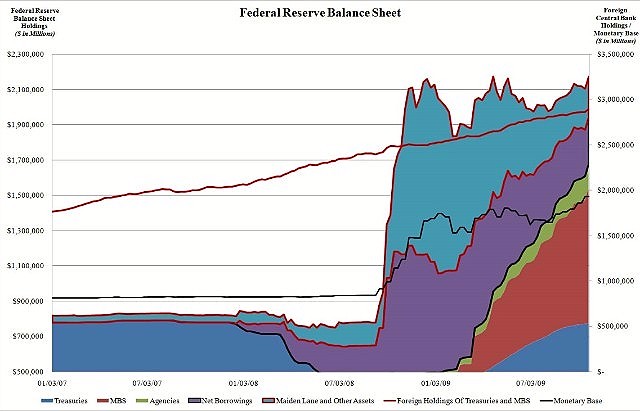

El balance general del banco central estadounidense, respaldo último del valor del dólar, no sólo se ha expandido de manera sobresaliente (ya supera los 2 billones de dólares), sino que su calidad se ha deteriorado notablemente.

En efecto, en la primera etapa de la crisis, que duró hasta septiembre de 2008, la Reserva Federal no incrementó su balance, sino que modificó su composición empeorando la calidad de sus activos (qualitative easing, o relajación cualitativa). Para quienes sólo se fijan en los aspectos cuantitativos del dinero, este cambio debería haber sido superfluo para el valor y estabilidad del dólar. Pero nada más lejos de la realidad.

Como sostenían estos dos economistas, “las cuestiones cualitativas pueden incluso ser más importantes que las cuantitativas”. Así, en esta etapa, “la FED debilitó la composición de su balance general en favor del sistema bancario estadounidense”, incurriendo en un "rescate a gran escala del sistema bancario” de facto.

La segunda fase sí supuso un elevado incremento de la cantidad del balance de la FED, comprando principalmente préstamos a un sistema bancario insolvente y otro tipo de títulos financieros, en particular mortgage-backed securities (títulos respaldados por hipotecas), con el fin de reanimar el mercado inmobiliario. Este tipo de política, lo que ha venido en llamarse quantitative easing (o relajación cuantitativa), y que a su vez suele implicar un descenso en la calidad media de los activos de la FED, también habría hecho caer el valor del dólar.

Pero a pesar de afectar negativamente al valor de la moneda norteamericana, estas medidas han ido en favor de la salud del sistema bancario, cuyo colapso ha evitado la laxa mano de la Reserva Federal. Sin embargo, en este mismo proceso, “la Reserva Federal se ha convertido en el tipo de banco malo (bad bank) que ellos estaban intentando rescatar”, desplazando los riesgos de insolvencia del sistema bancario privado al banco central. Esta solución, por tanto, parece a todas luces cortoplacista, y en absoluto definitiva.

La estrategia de salida

En la actualidad, los banqueros centrales advierten de que es necesario prepararse para la retirada de las medidas de estímulo excepcionales, en una vuelta a la normalidad. Pero, ¿qué efectos tendrá esta retirada? Dadas las ingentes cantidades de dinero inyectadas, ¿tendrá esta retirada los mismos efectos que retirarle la droga al hiper-adicto?, ¿con qué alternativas se enfrentan los bancos centrales?, ¿cuál sería la estrategia de salida óptima?, ¿realmente la hay, o estamos abocados al colapso del sistema financiero?

Recientemente, publicamos un análisis del economista Nouriel Roubini, donde también trataba los problemas referidos a la estrategia de salida de las políticas expansivas nada convencionales de los últimos dos años. Roubini apuntaba dos escenarios igualmente dañinos: el deflacionario y el inflacionario.

Mientras que el primero sería consecuencia de “tomarse muy en serio la gravedad de los déficits públicos, tratar de reducirlos drásticamente mediante subidas de impuestos, recorte del gasto y reduciendo los excesos de liquidez”, el inflacionario sería resultado de continuar con las políticas de estímulo sin preocuparse por los riesgos que éstas generan. Así concluía que “hagas lo que hagas, estás perdido”, introduciendo, sin embargo, un pequeño hueco de esperanza que dependería de la perspicacia y buena gestión de los policy-makers.

Y éstas son también las preguntas a las que trata de dar respuesta para el caso norteamericano Philipp Bagus, profesor asociado de la Universidad Rey Juan Carlos de Madrid. El "dilema de la Fed" consistiría “en restaurar la fortaleza del balance del banco central -revirtiendo las políticas de relajación cuantitativa y cualitativa- sin dañar al sistema financiero”. Pero esto no es nada sencillo, ya que “el problema es que la reducción del balance desharía políticas promulgadas para apoyar al sistema financiero”.

Así, en caso de reducir el balance podría conducir a una restricción crediticia más intensa y deflacionaria, con lo que la crisis financiera se podría agravar nuevamente con efectos desestabilizadores. Y en caso de que fuera a aumentar la calidad de sus activos, dejando así de deteriorar la calidad media de su balance en favor del sistema bancario, “el mercado de préstamos interbancario podría paralizarse de nuevo” llevando a un credit crunch mayor.

Estos problemas ponen de manifiesto que “mediante la compra y aceptación de los activos malos, los bancos centrales no arreglaron el problema de solvencia: simplemente retrasaron lo inevitable”. Es decir, “el problema perdura y las estrategias de salida sólo pueden ser exitosas si la calidad de esos activos cambia o si se reconoce su calidad y los bancos son recapitalizados de acuerdo a ello”. Ante esta situación, Bagus reconoce dos posibles soluciones para la salida.

La primera consiste en llevar a cabo una política inflacionaria deliberada todavía más intensa por parte de la FED, con la esperanza de que los activos del sistema bancario mejoren su calidad (aumentando su precio). Esta política tiene importantes complicaciones y riesgos, como el de la hiperinflación, y esencialmente no ataja la raíz de los problemas, con lo que podría crearse un problema mayor para el futuro.

La segunda opción, la “única solución viable” para este economista, “consiste en salir de la relajación cualitativa y cuantitativa y en atajar a fondo los problemas en cuestión”, volviendo a balances de antes de la crisis, y haciendo volver los préstamos y activos tóxicos al balance de los bancos privados. Aún así, sus consecuencias también son dolorosas, generando la insolvencia de, “al menos, algunas grandes instituciones financieras”. Pero añade: “Mientras que esto podría considerarse problemático y dañino, es la mejor opción disponible”.

En ocasiones reconocer la realidad cuesta sangre, sudor y lágrimas: “La insolvencia de una gran parte del sistema bancario sólo reconocería un hecho que ha sido ocultado, y cuyas consecuencias han sido atrasadas, generando importantes riesgos morales (moral hazards). La alternativa es continuar con las políticas existentes, con el peligro de una recesión prolongada como la de Japón”, manteniendo unos bancos zombies durante mucho tiempo.

“El reto real a esta estrategia de salida está en encontrar una forma de arreglar ordenadamente los problemas de insolvencia de las instituciones bancarias”, apunta Bagus, para lo cual ve tres vías. La primera es la recapitalización en el mercado, la segunda es la recapitalización por el gobierno (nacionalización), y la tercera, que es la que Bagus ve más adecuada y con mayores visos de éxito, consistiría en la reestructuración de la propiedad de los bancos mediante la conversión directa de los acreedores en accionistas.

Sólo de esta manera, arreglando los problemas de solvencia del sistema bancario, se podrían deshacer las políticas monetarias de la FED sin generar un colapso financiero. Y continuar con las masivas inyecciones de los bancos centrales podría abocarnos a la hiperinflación.

Todo esto viene a confirmar los certeros análisis que ya avanzamos el pasado año: “Los salvavidas de los bancos centrales no logran solventar la crisis subprime”, o “Las inyecciones de los bancos centrales no evitarán el tsunami de quiebras bancarias”, ya que los problemas principales se deben a la insolvencia y malos activos que los bancos tienen en su balance. Lo que sí parece cierto es que el actual sistema monetario se sustenta sobre cimientos de barro.