El Banco Central Europeo (BCE) anunció el pasado viernes viernes que a partir del 1 de marzo de 2010 endurecerá los requisitos para conceder crédito al sistema bancario. En concreto, exigirá más calidad a los activos que tiene que aportar el sistema bancario como colaterales (garantía) para pedir crédito al BCE.

Se trata del primer paso de la estrategia de salida que pretende poner en marcha el organismo monetario de la zona euro. El BCE informó en un comunicado de que los bonos de titulización de deuda emitidos a partir del próximo 1 de marzo de 2010 deberán tener, por lo menos, dos calificaciones de agencias externas de evaluación del crédito reconocidas.

EL BCE aceptará esos bonos sólo cuando tengan también la segunda mejor calificación y no sólo la primera como hacía hasta ahora. El Eurosistema aplicará la denominada regla de la segunda mejor calificación, lo que quiere decir que no sólo deberá cumplir el límite mínimo aplicable a los bonos de titulización la mejor calificación disponible, sino también la segunda calificación.

Es decir, el BCE comienza a cerrar el grifo de la liquidez extraordinaria otorgada a la banca europea tras el estallido de la crisis financiera internacional. Tal y como explica el profesor del Instituto de Empresa (IE) Rafael Pampillón, "esta mayor exigencia es el primer paso para retirar, poco a poco, las medidas extraordinarias de estímulo que puso en marcha el BCE para apoyar al sector financiero debido a la crisis global"

"Estos colaterales que respaldan los créditos emitidos con posterioridad al 1 de marzo de 2010, necesitarán una calificación de riesgo de dos agencias para poder ser utilizados. Además, el BCE dijo que empleará la peor de las dos calificaciones para determinar si los valores pueden ser utilizados como garantía", añade.

Por tanto, a partir del 1 de marzo de 2010, el BCE inicia la estrategia de salida, comenzando por retirar algunas de las medidas cuantitativas. Y ello, tendrá un efecto indirecto sobre el coste de la financiación.

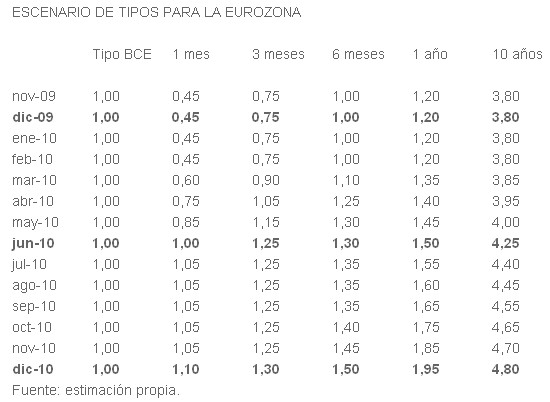

En concreto, Pampillón señala que, pese a que el BCE no subirá por el momento los tipos de interés de intervención, "la mayor exigencia en los colaterales reducirá el crédito al sistema bancario, y con ello la base monetaria y la financiación de la economía, lo que hará subir los tipos de interés de los créditos del mercado (ver cuadro) a partir de marzo del año que viene".

Y ello, independientemente de que el BCE mantenga inalterados los tipos de interés en la zona del euro a corto plazo en el 1% actual, su mínimo histórico.

Además, a partir del 1 de marzo de 2011, la regla de la segunda mejor calificación y el requisito de tener al menos dos calificaciones se aplicarán a todos los bonos de titulización de activos, independientemente de su fecha de emisión. El banco europeo intensifica así sus medidas de control de riesgos.

De este modo, la restricción del crédito (credit crunch) seguirá su curso en España debido al elevado endeudamiento de la economía nacional -la deuda que acumulan el Estado, las familias y las empresas españolas alcanza ya el 250% del PIB-, a la mala deuda acumulada (inmobiliaria) y al encarecimiento de los nuevos préstamos.

El crédito al consumo, con tipos del 11%

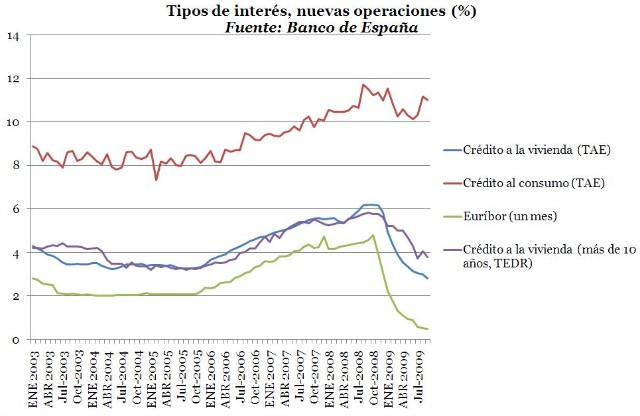

En la actualidad, y pese a la bajada de tipos de interés oficiales, el coste del crédito al consumo se ha encarecido en España. Así, el tipo de interés de estos préstamos se sitúa en torno al 11%,casi tres puntos porcentuales por encima de la media británica, tal y como recoge el blog Random Spaniard.

Sin embargo, la bajada de tipos del BCE sí se ha trasladado al crédito para la compra de vivienda. El TAE medio para nuevas hipotecas se situaba en un 2,8% en septiembre frente al 4,3% del Reino Unido, según datos oficiales del Banco de España.

A ello, se suma a mayores la posibilidad de que el BCE decida finalmente subir los tipos de intervención en algún momento de 2010, una medida que, según algunos economistas, podría resultar "mortal" para España. Además, cabe recordar que las facilidades de liquidez a la banca han permitido al Gobierno español colocar con facilidad su creciente emisión de bonos. La restricción de liquidez, por el contrario, presionará a la deuda española.