La crisis en España no se debe a la volatilidad de los mercados financieros, ni a la quiebra de Lehman Brothers, ni a las hipotecas subprime norteamericanas, ni al alza de las materias primas. Si así fuese todo el mundo estaría en nuestra misma situación, y no es el caso. La crisis española tiene una causa original muy bien definida y perfectamente rastreable desde hace, por lo menos, una década, y una causa secundaria muy reciente.

Tal y como se desprende de los gráficos que RSSNews ha puesto a disposición de los lectores, estamos así por méritos propios. Que Zapatero busque los culpables fuera es comprensible dentro del modo de actuar de un político, pero el resto de la sociedad no debería engañarse a sí misma, por su propio bien y para evitar que situaciones como esta se repitan en el futuro.

La razón primera y fundamental del momento crítico que vive la economía nacional es la brutal burbuja inmobiliaria que vino acompañada de una no menos brutal expansión crediticia alimentada por la banca central. La pregunta del millón es si fue antes el huevo o la gallina, es decir, el dinero barato a raudales o las promociones inmobiliarias que lo demandaban. Evidentemente, lo primero. Sin él hubiese sido imposible construir/invertir tanto, tan deprisa y tan desatinadamente.

La razón segunda radica en la reacción del Gobierno Zapatero, que ha sido tardía y equivocada. Zapatero negó la crisis primero, luego pensó que iba a durar poco, al tiempo que se endeudaba sin remedio mientras cargaba las culpas sobre los chivos expiatorios más inverosímiles. Cuando se tuvo que bajar el pistón de gasto el Gobierno lo subió, y cuando el sector privado comenzó a ajustarse, el sector público hizo exactamente lo contrario.

1.- Modelo de crecimiento

Y ese dinero, ¿de dónde salió? Como es lógico de los bancos, pero no del que disponían en caja gracias al ahorro de sus clientes, sino del que pedían fuera del país, a otros bancos en lo que se conoce como interbancario, que es el primer mercado de dinero del mundo. Dentro de España no había tanto ahorro como para emprender una expansión semejante pero sí en el interbancario, recalentado por los bajísimos tipos de interés que la banca central ha mantenido durante casi 10 años. Es matemático, cuando la liquidez en un sistema aumenta de manera natural o artificial, los agentes se apresuran a invertir ese dinero, y lo hacen donde creen que más rentabilidad van a sacarle. Los mercados inmobiliarios de España, Gran Bretaña o Irlanda eran en aquel momento buenos destinos para hacer multiplicar el dinero.

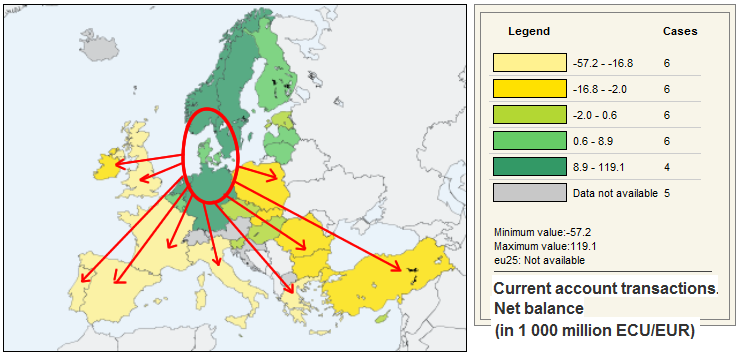

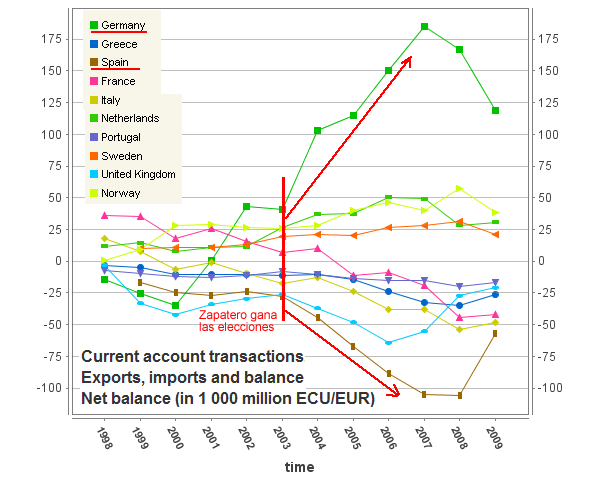

En el siguiente gráfico puede verse el modelo de crecimiento europeo de la última década. No requiere mucha explicación. Una parte de Europa se ha dedicado a producir y generar riqueza, la otra a dilapidarla en proyectos de inversión ruinosos que, en su momento, parecían excelentes negocios. Los dos ejemplos más gráficos son el Reino Unido y España con sus respectivas burbujas inmobiliarias y Grecia, con su metástasis estatal.

2.- Balanza Comercial

La balanza comercial, claramente desfavorable a España a día de hoy no lo era tanto hace sólo 6 años, cuando Zapatero ganó las elecciones. En esta gráfica del Eurostat se aprecia como la fiebre importadora se dispara a partir de 2004 coincidiendo con una fiebre inversa por parte de Alemania. En 2008, punto álgido de la burbuja, momento en que Zapatero aseguraba que íbamos a igualar a Alemania en renta per cápita en sólo dos años, el desequilibrio es ya alarmante. España es uno de los que más importan y menos exportan en toda la zona euro.

Importar, evidentemente, no es malo, pero en este caso lo que nos dice esa curva es que en España la verdadera riqueza, lo que entendían como tal los agentes económicos, era construir urbanizaciones, no fabricar productos para vender en el extranjero.

Durante diez años en España se ha forjado una inmensa industria auxiliar de la construcción que ha empleado directa o indirectamente a millones de personas. Enfocar parte de la economía a un sector nos ha supuesto un coste de oportunidad que otros países no han asumido. La dicotomía entre el chalé en la playa y el BMW. Los españoles hemos querido las dos cosas.

3.- Préstamos que no se devuelven

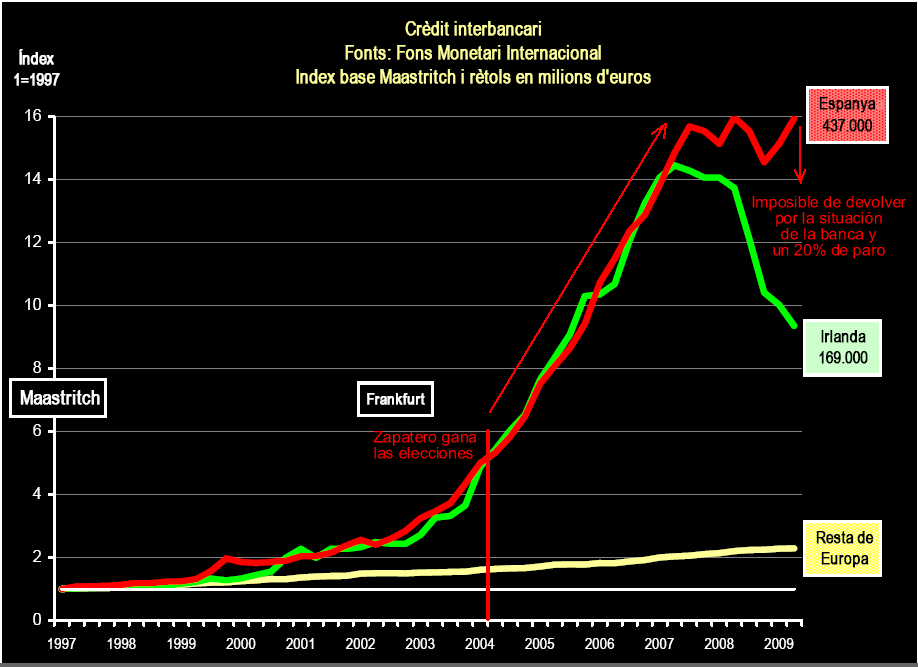

Todo ese dinero que las entidades españolas habían pedido en Europa para financiar sus operaciones inmobiliarias no se puede devolver una vez estalla la burbuja. El motivo es simple, al alcance de un estudiante de primaria. Los bancos pidieron prestado a corto a otros bancos para, a su vez, conceder préstamos a largo plazo.

Es decir, se produjo lo que se conoce como descalce de plazos. Se hizo así porque todos pensaban que la situación iba a durar siempre y no habría problema con los plazos, es decir, se atenderían los vencimientos con nuevas entradas en una rueda que no tendría final. Con todas las burbujas sucede lo mismo.

Un ejemplo simplificado: el Banco Mayor con sede en España pide al StadtBank con sede en Alemania un 1 millón de euros a 3 años. Conseguido el dinero se lo concede a Juan Pérez a 30 años en concepto de hipoteca para una casa.

Tal y como estaba pactado, a los tres años el StadtBank reclama el dinero, pero el Banco Mayor no se lo puede devolver porque Juan Pérez aún está pagando el interés o, peor aún, Juan Pérez se ha quedado sin trabajo y ha tenido que ejecutar la hipoteca de una casa sobrevalorada por la que va a recuperar sólo 700.000 euros.

En el gráfico anterior se ve como el sistema bancario español ha pedido una cantidad ingente de dinero en el interbancario. La curva empieza su ascenso en 1999 pero, una vez más, es a partir de 2004, cuando se empina decididamente hasta el día de hoy.

A partir de 2008 se abre una ventanilla de descuento en el Banco Central Europeo a modo de balón de oxígeno temporal para la banca. Los bancos con el agua al cuello acuden a descontar sus activos para devolver lo que deben. Vemos como España e Irlanda están en una situación parecida, con la diferencia de que nuestro sistema bancario es incapaz de atender su propia deuda porque el mercado interior está seco y el Estado requiere fondos para seguir funcionando como si nada hubiese pasado. Nadie les lleva dinero, nadie emprende inversiones y, para colmo, el Gobierno empieza a endeudarse peligrosamente para subsistir tras la caída de la recaudación fiscal.

4.- Endeudamiento estatal

El combinado de vencimientos y refinanciación en el interbancario con deuda pública nos transporta a la segunda parte de la crisis. Si la primera fue por una inversión errada sostenida durante mucho tiempo, la segunda es por la ineptitud congénita de los Gobiernos, y no sólo del nuestro.

Para mantener el nivel de gasto de las vacas gordas, cuando una exuberante fiscalidad aportaba a las arcas públicas cantidades siempre crecientes de recursos económicos, el Gobierno empezó a emitir deuda a mansalva en los mercados. Éstos, solícitos, le concedieron lo que pidió. Ahora, dos años después, podría ser que el Estado no pudiese devolverlo.

Entretanto, el resto de españoles, a excepción de la banca y su Gobierno, sí que han devuelto lo que deben, o al menos están en ello tal y como se ve en el gráfico del Banco de España. El círculo rojo señala la financiación del sector público, la única que sube.

Y ahora, de nuevo la pregunta del millón, ¿quién está financiando ese enorme gasto del sector público? Pues la misma banca privada que no terminar de devolver lo que pidió en el interbancario durante la expansión. Los bancos han quedado cogidos por las dos burbujas: la inmobiliaria primero y la de la deuda pública después.

5.- Deuda soberana

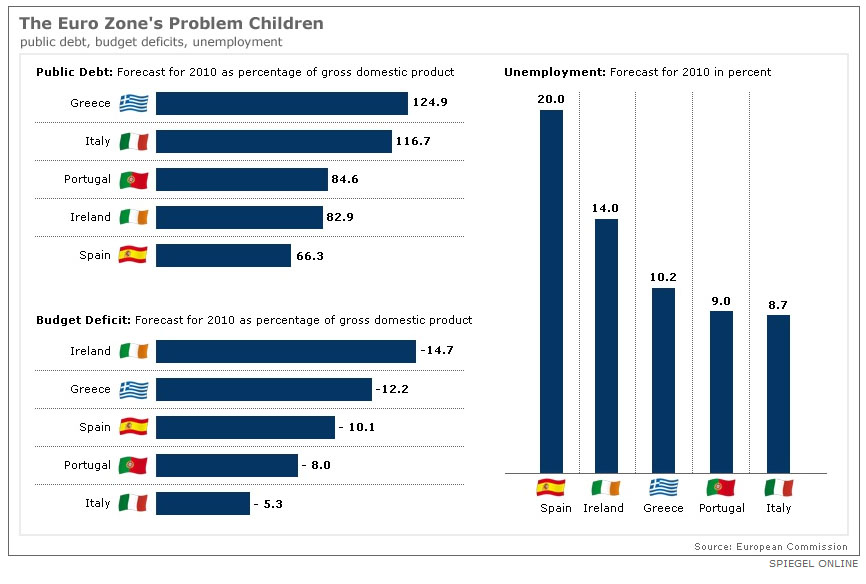

Con el déficit disparado por encima del 10% y sin mucha intención de bajarlo de ahí en los próximos ejercicios, el Gobierno se agarra a que el porcentaje de deuda sobre el PIB es baja en comparación con otros países como Portugal, Irlanda y, no digamos ya, Grecia, ésta última en la insolvencia absoluta.

Y es cierto, España aligeró deuda durante los años buenos y gracias a eso tiene hoy la manga ligeramente más ancha para endeudarse, pero no mucho más. Tal y como se ve en el gráfico, para finales de este año el porcentaje sobre el PIB será ya del 66,3% y no del famoso 50% del que tanto presume el tándem Zapatero-Salgado.

Una carga que no hará sino crecer si observamos el déficit público, provocado por la incapacidad del Gobierno para gastar menos y la caída en picado de la recaudación fiscal. En la gráfica tres índices que se complementan como un puzle: deuda, déficit y desempleo.

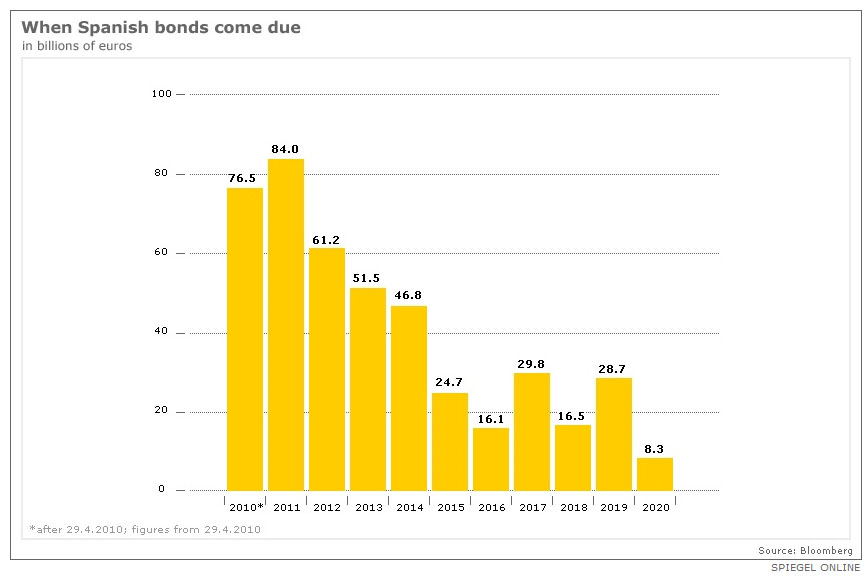

6.- Vencimientos

De aquí a 2020 el Estado español deberá devolver los 436.000 millones de euros que ha pedido prestados hasta la fecha. Cifra que se verá aumentada conforme avance la crisis y Salgado siga emitiendo deuda.

Para las elecciones de 2012 tendríamos que habernos quitado aproximadamente la mitad, unos 221.000 millones de euros. Ese es el origen de las marcadas ojeras que ha echado Zapatero, se la juega en los próximos dos años y su principal fuente de ingresos –los impuestos a personas y empresas– está de capa caída.

La situación en Irlanda es muy distinta. Por un lado el monto total es muchísimo menor dado que es un país más pequeño, es decir, que a lo largo de toda la década el Gobierno irlandés tendrá que satisfacer deudas por la misma cantidad que España en todo un año, unos 80 mil millones de euros. La parte fuerte les llega a los irlandeses entre 2018 y 2020. Por eso el Gobierno de McAleese respira aún tranquilo.