Después de que el Ibex haya registrado el peor mes de noviembre desde la quiebra de Lehman Brothers en 2008, con una caída mensual acumulada del 14,29%, la bolsa española ha experimentado en la mañana del miércoles un fuerte repunte (superior al 4%). La prima de riesgo de la deuda pública española, que mide la diferencia del tipo de interés del bono español a diez años y el alemán del mismo plazo, bajó de forma sustancial tras superar esta misma semana los 300 puntos básicos, su nivel máximo desde la implantación del euro.

¿A qué responde este bandazo bursátil? A la intención del BCE de comprar de forma masiva deuda pública de los PIIGS. En las últimas semanas los inversores estaban descontando no "si" habría quiebras soberanas y, por lo tanto, quitas y aplazamiento de pagos, sino "cuándo". El actual Fondo de rescate europeo, aprobado por la UE y el Fondo Monetario Internacional (FMI) el pasado mayo, ha fracasado en su objetivo: ejercer de cortafuegos para evitar el temido "efecto contagio" de la crisis de deuda en el seno de la Unión Monetaria.

Tras el rescate de Grecia, los mercados apenas se calmaron unos meses, pero la insolvencia de Irlanda ha puesto en tela de juicio la viabilidad del conjunto de las economías periféricas, los denominados PIIGS (Portugal, Irlanda, Italia, Grecia y España) y, como resultado, la insuficiencia del actual Fondo para salvar la situación.

Así, tal y como advierte el gigante estadounidense Citi, "Grecia, Irlanda y Portugal son insolventes, España lo será pronto, Italia y Bélgica están amenazadas". Los 750.000 millones de euros dotados por la UE y el FMI serán insuficientes para afrontar la caída de más países, sobre todo, España, ya que es "demasiado grande para ser rescatada".

De ahí, precisamente, que las autoridades comunitarias estudiaran la posibilidad de aplicar un Plan B, consistente, básicamente, en tres opciones: ampliar el actual Fondo, extender el programa de compras de deuda pública por parte del Banco Central Europeo (monetización de deuda, un Quantitive Easing a la europea) y aplicar cuanto antes quitas soberanas -el plan de quiebras ordenadas ideado por la canciller germana, Angela Merkel-.

La creciente tensión que viene sufriendo el mercado de deuda español, debido a las dudas existentes acerca de la solvencia estatal y financiera del país, está acelerando los acontecimientos, obligando así a las autoridades a adoptar decisiones urgentes para frenar la sangría.

La primera opción, la de ampliar el Fondo, parece en principio descartada tras el insistente rechazo del Gobierno alemán a aportar más fondos públicos para rescatar a los PIIGS. De hecho, el mercado ya ha ofrecido su veredicto al respecto: la máxima solvencia de la deuda pública alemana se resentiría (el coste de financiación aumentaría) en caso de que Berlín amplíe los créditos otorgados a los países periféricos a través del Fondo. Su posición es crucial en este ámbito, ya que es el que aporta más dinero a este mecanismo, con casi 120.000 millones de euros.

El FMI se muestra dispuesto a ampliar su participación en caso de más rescates, pero ello dañaría sustancialmente la imagen y poder de las autoridades comunitarias, incapaces de resolver sus problemas internos por sí mismas. De hecho, existieron numerosas reticencias a que el FMI participara incluso en el Fondo de 750.000 millones.

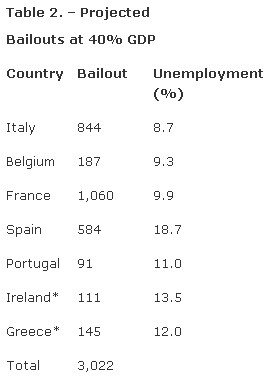

Además, las cuantías necesarias para ampliar el Fondo crecen conforme va aumentando la lista de países susceptibles de precisar algún tipo de ayuda exterior para afrontar sus compromisos de pago. Así, las estimaciones oscilan entre los 1,5 billones y los 3 billones de euros, frente a los 750.000 millones iniciales, en función de los países afectados por la crisis de deuda pública (Francia inclusive). La siguiente tabla recoge el coste de nuevos rescates en base a la cuantía prestada a Irlanda y Grecia, equivalente de media al 40% de su PIB.

En cuanto a la "quiebra ordenada" de países, la UE aceptó este fin de semana la introducción de quitas y reestructuración de deudas en caso de quiebras soberanas, pero sólo a partir de 2013 y no en 2011 (es decir, de inmediato), tal y como pretendía Merkel.

Esta trascendental medida, la posibilidad de que acontezcan suspensiones de pagos en el seno de la eurozona -algo impensable hasta ahora- ha impulsado las ventas y el rechazo de bonos públicos, elevando así hasta máximos las primas de riesgo de numerosos países, no sólo periféricos sino también del centro de la Unión, tales como Bélgica, cuya capital (Bruselas) es la sede de la Comisión Europea y las principales instituciones políticas de la UE.

De ahí, precisamente, las acusaciones vertidas ayer por la ministra de Economía, Elena Salgado, hacia Angela Merkel. Críticas a las que se sumó, incluso, el propio presidente del BCE, Jean-Claude Trichet, al solicitar a la canciller no "perturbar a los tenedores de bonos".

El mercado teme quitas

De hecho, según fuentes consultadas por Libertad Digital, el Gobierno alemán barajó la posibilidad de dejar caer a los países periféricos desde el mismo inicio de la crisis de deuda. El grupo de expertos que asesoran a Merkel recomendaron poner en marcha de inmediato el plan de "quiebras ordenadas" y, en lugar de rescatar a los PIIGS, salvar directamente a su banca mediante nuevas inyecciones de dinero público para contrarrestar las pérdidas. Sin embargo, las presiones de Francia y otros gobiernos hicieron retroceder a Merkel durante el trascendental fin de semana del 9 de mayo, cuando se decidió la creación del Fondo europeo de rescate.

La cuestión es que, hoy por hoy, descartada la aplicación de quitas hasta, al menos, 2013, los inversores no se creen la ampliación de los famosos 750.000 millones de euros, en caso de que nuevos países precisen ayuda, y aunque se amplíe temen que haya quitas. Las primas de riesgo han seguido aumentando pese a los anuncios de credibilidad y solvencia lanzados por las autoridades comunitarias y las promesas de que el Fondo de rescate se ampliará llegado el caso.

¿Quantitative Easing a la europea?

Ante tales evidencias, Trichet acaba de abrir un nuevo escenario: la opción de monetizar de forma masiva la deuda pública de los PIIGS. Es decir, acaparar la mayoría de las emisiones de deuda de dichos gobiernos, imitando así la expansión cuantitativa (Quantitative Easing) llevada a cabo por la Reserva Federal de EEUU, con todos los efectos perjudiciales que ello supone.

Pero la UE es diferente a EEUU, que constituye una federación de estados con un Tesoro único, impuestos federales y una unión política. Los países de la Unión Monetaria comparten moneda, pero no conforman un gobierno único supranacional, ni un bloque fiscal ni mucho menos cuentan con un único Tesoro capaz de emitir deuda pública (eurobonos).

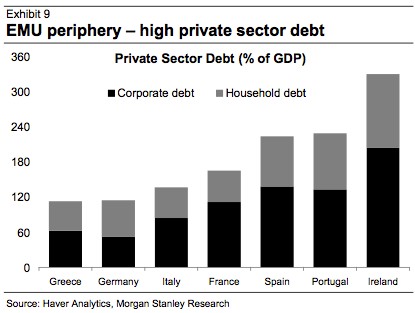

Desde el pasado mayo, incumpliendo explícitamente el Tratado fundacional de la Unión, el BCE ha iniciado la compra de bonos públicos de los PIIGS, pero de una forma muy moderada y siempre bajo la obligación de neutralizar dichas adquisiciones a muy corto plazo retirando liquidez del mercado para no perturbar su balance. Hasta el momento, el BCE ha adquirido cerca de 67.000 millones de euros en bonos periféricos. Una cantidad casi simbólica en comparación con las emisiones de deuda pública proyectadas por los gobiernos de la zona euro hasta 2013. Aunque el problema también estriba en el endeudamiento privado (segundo gráfico).

Pinchar en la imagen para ampliar

Trichet se muestra ahora abierto a cambiar esta postura, al insinuar que el BCE podría extender la compra de bonos públicos, una medida controvertida en el consejo de gobernadores del banco central. Esta medida tendrá que ser acordada en la junta de gobernadores, cuyas decisiones se anunciarán el jueves.

La reacción de los mercados ha sido inmediata. Las bolsas europeas amanecieron con fuertes subidas, sobre todo, el Ibex 35, que durante la mañana ha llegado a repuntar más de un 4% tras las duras caídas de las últimas jornadas. Tal y como señalan algunos analistas, "lo que se comenta en mercado es que la deuda periférica sigue mejorando porque hay muchos especuladores que están cerrando posiciones ante la reunión de mañana del BCE. Estos especuladores temen que el BCE puede hacer algún anuncio de fuertes compras de bonos y que esto perjudique sus posiciones. De ahí la mejora de la deuda periférica que, evidentemente, es un factor alcista muy importante para las bolsas".

La bolsa sube

Dicho y hecho, la perspectiva de monetización de deuda por parte del BCE ha logrado dar la vuelta a las bolsas. Y es que, según advierten desde Citi y otros agentes financieros, la única vía de salida para rescatar países está en manos del BCE que, como todo banco central, tiene la posibilidad de ampliar exponencialmente su base monetaria (imprimir billetes) para abastecer de liquidez casi ilimitada a bancos e, incluso, estados.

Pero aún hay más, ya que dicha monetización conllevaría importantes cambios estructurales en la UE. Trichet lanzó ayer el siguiente órdago: es necesario crear una "cuasi federación" presupuestaria. Ante la comisión de Asuntos Económicos y Monetarios del Parlamento Europeo, el banquero central animó a los eurodiputados a endurecer todo lo que puedan la legislación que tramitan para lograr la denominada "gobernanza de la unión económica y monetaria".

En concreto, señaló que "si pudiéramos ir lo más lejos en esta cuasi federación que no tenemos, les llamaría a que fueran lo más lejos posible [...] Ustedes son el poder legislativo, estoy seguro de que estarán a la altura del reto".

En el momento de la puesta en marcha de la moneda única, muchos analistas escépticos advirtieron de que la Unión Monetaria sin unión fiscal no funcionaría a largo plazo debido a las profundas divergencias económicas y de competitividad existentes en el seno de la eurozona. Hasta ahora, dicha posición ha sido desechada por la mayoría de líderes de la UE tras el éxito inicial de la moneda única.

Sin embargo, la actual crisis ha abierto de par en par esta opción. Desde hace meses, los principales líderes de la UE han remarcado la necesidad de avanzar hacia el "gobierno único europeo", pero hasta ahora tan sólo se han adoptado medidas a medias, tales como una mayor supervisión y control de los presupuestos nacionales por parte de la Comisión.

Por el momento, han fracasado las grandes propuestas: crear impuestos comunitarios directos y los eurobonos, que a su vez implicaría la creación de un Tesoro único. La compra masiva de bonos por parte del BCE podría suponer un primer paso hacia la creación de los eurobonos.

Gobierno único europeo

De ahí las críticas lanzadas por Trichet: "No estamos contentos con la propuesta de la Comisión Europea y menos con su debilitamiento". Los desequilibrios existentes obligan a realizar una nueva transición, en este caso, fiscal dentro de la eurozona. "Tenemos una federación monetaria. Necesitamos una cuasi-federación presupuestaria". Los mercados "tienden a subestimar la determinación de los gobiernos y expertos que forman el Eurogrupo y el Consejo Europeo".

El presidente del Consejo Europeo, Herman Van Rompuy, ya declaró algo similar en pleno apogeo de la crisis griega el pasado mayo: "Es evidente que el sistema está afrontando una tensión interna , el dilema de ser una unión monetaria y no una unión política y económica. Esta tensión ha estado ahí desde que se creó la moneda única. Sin embargo, la gente en general no ha sido realmente consciente de ello".

Las cartas ya están encima de la mesa y el órdago ha sido ahora lanzado por el propio presidente del BCE. Tan sólo cabe esperar ahora qué anunciará el jueves la institución que preside (si compra o no más bonos) y si, finalmente, los gobiernos que integran la zona euro estarán realmente dispuestos a recoger el guante, cediendo así su histórica soberanía nacional a los órganos supraestatales de Bruselas. La cuestión ahora es... ¿lo conseguirán? ¿Aceptaría Alemania monetizar deuda?