La primera semana de mayo el grifo de la financiación se cerró para algunos países, incluida España, poniendo en un brete al sistema financiero y a la solvencia misma del país. Ya no sólo se trataba de Grecia, España también “estaba quebrada el 7 de mayo”, lo cual tambaleó los cimientos mismos de la zona euro y del conjunto de la economía mundial, tal y como avanzó LD. Ante tal situación, Bruselas y el Banco Central Europeo (BCE) se reunieron de urgencia el fin de semana del 8 y 9 de mayo para poner en marcha el mayor plan de rescate público en la historia de la Unión, sólo comparable al de EEUU en 2008.

El dramatismo de la situación tan sólo fue reconocido de forma oficial, aunque no de forma clara, a posteriori. El 15 de mayo, el presidente del BCE, Jean Claude Trichet, reconocía que durante esa semana "los mercados dejaron de funcionar, fue casi como tras la quiebra de Lehman en septiembre de 2008". Y añadía: "Hemos pasado y seguimos pasando tiempos dramáticos, sin duda la situación más difícil desde la Segunda Guerra Mundial sino, incluso, desde la Primera".

Por su parte, la canciller alemana, Angela Merkel, advertía poco después, el 19 de mayo, que el euro "está en peligro" y que este desafío, el mayor al que se ha enfrentado Europa en décadas, supone una amenaza de consecuencias "incalculables" si los estados no están a la altura de la situación, puesto que "si cae el euro, Europa cae".

El último boletín mensual del BCE, correspondiente al mes de junio, dedica un amplio apartado a esos días de tensión máxima y riesgo real de colapso a nivel comunitario. En esencia, el organismo monetario explica que la quiebra de Grecia y su contagio a otros países periféricos de la zona euro, tales como “Portugal, Irlanda, España e Italia” provocó la congelación del mercado interbancario (donde los bancos se prestan dinero entre sí).

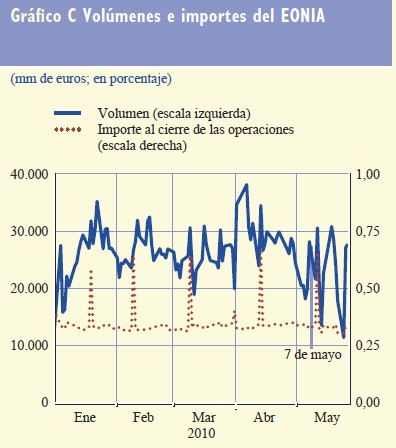

De hecho, el indicador de riesgo sistémico del BCE se disparó de forma brusca hasta un máximo histórico el 7 de mayo, superando incluso los niveles alcanzados en los dramáticos días en que aconteció la quiebra del banco de inversión estadounidense Lehman Brothers (septiembre de 2008), según los indicadores derivados del mercado monetario europeo: Eonia (tipo de interés del interbancario a un día) y Euribor (a más de un día).

El BCE prácticamente sintetiza la situación vivida en una sola frase: “Ciertamente, la probabilidad de impago simultáneo de dos o más grupos bancarios grandes y complejos de la zona del euro, medida por el indicador de riesgo sistémico [ver gráfico], se incrementó de manera acusada el 7 de mayo, alcanzando valores superiores a los registrados tras la quiebra de Lehman Brothers”. El documento no especifica, sin embargo, las entidades afectadas.

Los días 6 y 7 de mayo 2010 […] fueron una respuesta a una serie de perturbaciones distintas de las que condujeron a la agudización de las tensiones observada en octubre de 2008 tras la quiebra de Lehman Brothers en Estados Unidos”, pero “los acontecimientos de esos días fueron comparables.

Riesgo de quiebra soberana

El organismo señala (a partir de la página 34 de su boletín) la sucesión de los hechos acaecidos durante esa semana, aunque en su tradicional lenguaje falto de concreción.

En esencia, la crisis de deuda soberana se transmitió a la ya de por sí delicada solvencia financiera de la zona euro, de tal forma que el riesgo de colapso sistémico estuvo servido.

En los últimos días de abril, la crisis de confianza en la sostenibilidad de las finanzas públicas griegas se intensificó y los desplazamientos de carteras hacia activos de más calidad, que supusieron una importante reasignación de fondos hacia bonos con calificación AAA de la zona del euro [Alemania] y de Estados Unidos, ejercieron presiones a la baja sobre el rendimiento de la deuda pública a diez años de la zona del euro.

En la zona del euro, los diferenciales de la deuda soberana (frente a Alemania) se ampliaron considerablemente el 6 de mayo, especialmente en el caso de Grecia (ver gráfico). El posible contagio a otros emisores soberanos de la zona, en particular a Portugal e Irlanda y, en menor medida, a España e Italia, fue objeto de creciente atención entre los analistas de los mercados.

El 7 de mayo, los diferenciales de la deuda soberana a diez años registraron máximos históricos, y la volatilidad de los mercados de renta fija experimentó un aumento muy pronunciado como consecuencia de la búsqueda de activos de mejor calidad por parte de los inversores […] En consecuencia, las condiciones de liquidez en los mercados de deuda soberana de varios países de la zona del euro se deterioraron de forma muy acusada y la liquidez se agotó casi completamente en el caso de Grecia.

Riesgo financiero sistémico

Los días 6 y 7 de mayo, las tensiones registradas en algunos mercados de deuda soberana de la zona del euro se propagaron a los mercados financieros en general. La volatilidad de los tipos a un día se acentuó, la liquidez disminuyó y el funcionamiento de algunos segmentos de los mercados financieros empeoró notablemente […] El funcionamiento de varios segmentos de los mercados financieros se vio seriamente obstaculizado.

Los días 6 y 7 de mayo, los mercados financieros resultaron contagiados por las turbulencias registradas en los mercados de deuda soberana, como consecuencia de un acusado aumento de la incertidumbre asociada al riesgo de contraparte [riesgo de países]. La liquidez también pasó a ser escasa en los mercados monetarios interbancarios.

El mercado interbancario se secó. Los bancos dejaron de prestarse dinero entre sí, ni siquiera a un día (Eonia).

La liquidez en el mercado de operaciones de préstamo sin garantías empeoró no sólo en el caso de los plazos de vencimiento largos, sino también en el mercado a un día […] Al mismo tiempo, el acceso de las entidades de crédito de la zona del euro a la financiación en dólares estadounidenses también empeoró […] Por tanto, los fallos observados en el funcionamiento del mercado a un día el 6 y el 7 de mayo fueron motivo de especial preocupación.

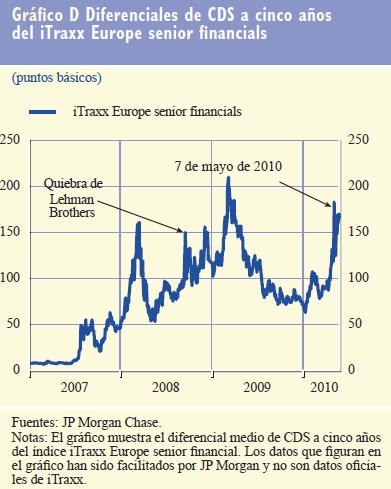

El índice iTraxx senior financials, una especie de seguro para cubrir el riesgo de crédito, se disparó “alcanzando valores superiores a los registrados tras la quiebra de Lehman Brothers”. Hasta tal punto esto es así que el propio BCE señala lo siguiente:

El acusado incremento del índice observado el 7 de mayo indicaría un aumento de la preocupación acerca de la probabilidad de impago de algunas instituciones financieras europeas. Ciertamente, la probabilidad de impago simultáneo de dos o más grupos bancarios grandes y complejos de la zona del euro, medida por el indicador de riesgo sistémico que se muestra en el gráfico E, se incrementó de manera acusada el 7 de mayo.

UE, FMI y BCE, al rescate

El informe admite así la encrucijada a la que se enfrentó la zona euro: posible insolvencia de grandes bancos europeos que, ante la imposibilidad de ser rescatados por sus propios gobiernos (crisis de deuda pública), escenificaron el riesgo real de originar una crisis sistémica (colapso de la zona euro).

En resumen, el BCE explica que “las tensiones que se observaron en los mercados de deuda soberana de algunos países de la zona del euro los días 6 y 7 de mayo se propagaron a otros segmentos de los mercados financieros”.

Fue entonces cuando se decidió intervenir. La UE, junto al Fondo Monetario Internacional (FMI), y el BCE aprobaron un mega plan de rescate, tanto de países (750.000 millones de euros), como de entidades (extensiones de las líneas de liquidez y compra directa de la deuda pública que acumulan en sus balances las entidades financieras de la zona euro).

El 10 de mayo, el Banco Central Europeo, con el fin de restablecer las condiciones necesarias para una aplicación efectiva de la política monetaria orientada hacia la estabilidad de precios a medio plazo, y en particular para ofrecer apoyo al mecanismo de transmisión de la política monetaria, anunció la introducción de varias medidas que incluían intervenciones en los mercados de renta fija pública y privada de la zona del euro (en el marco del Programa para los Mercados de Valores), la reactivación de las líneas swap con la Reserva Federal y la introducción de operaciones adicionales de inyección de liquidez. Tras el anuncio de estas medidas, las tensiones en los mercados financieros se redujeron sensiblemente, aunque no desaparecieron totalmente.