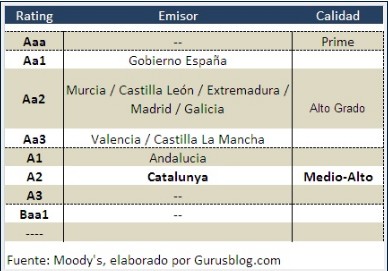

Cataluña está a la cola de los rating autonómicos, la nota crediticia que sirve para medir el grado de solvencia de los emisores de deuda (tanto públicos como privados). Así, la Generalidad catalana es la menos solvente (creíble) de España, según el listado regional elaborado por la agencia de calificación Moody´s.

La nota de Cataluña fue recientemente rebajada por Moody´s de A1 a A2, la más baja a nivel autonómico. Tal y como recoge el blog financiero Gurusblog, la mayoría de las autonomías presentan un nivel de calidad crediticia alto, y tan sólo Cataluña y Andalucía caen a un nivel medio-alto.

Pese a ello, cabe recordar que, en su mayoría, el resto de comunidades autónomas recibieron su última calificación crediticia el pasado julio, y es muy posible que sufran rebajas del rating en su próxima revisión. Aún así, la cuestión es que, hoy por hoy, Cataluña está a la cola del ranking crediticio regional.

Esta situación coincide con la emisión de bonos a particulares por parte de la Generalidad que preside el socialista José Montilla. El Gobierno catalán pretende colocar entre 2.000 y 2.500 millones de euros a un tipo del 4,75% a un año. Sin embargo, esta alta rentabilidad no está exenta de riesgos.

"Si la Generalidad ha tenido que acudir al mercado minorista para colocar los bonos y no al mercado institucional, es por algo, entre otras cosas porque tiene uno de los peores rating de todas las comunidades autónomas", señalan los analistas.

Razones para no comprar

En este sentido, desde Gurusblog se aportan más de 10 razones para no comprar los bonos "patrióticos" de Montilla. A continuación, reproducimos las más importantes:

1. La Generalidad tiene la caja vacía

Esta emisión de bonos es "a la desesperada", ya que intenta cubrir como sea una necesidad de liquidez a pocos meses vista para pagar proveedores y nóminas. Éste es el motivo del anormal tipo de interés pagado (4,75%) y las comisiones recibidas por bancos y cajas (3%). Sólo a modo de ejemplo, hace tan sólo unos días la Generalidad tuvo que aplazar el pago a las farmacias 24 días y en junio tuvo que aplazar 15 días el pago de 440 millones de euros a las entidades sanitarias que funcionan en régimen de consorcio por una situación de "tensión temporal" de tesorería.

2- Nadie quiere financiar a la Generalidad

Este bono llega al cliente particular no por la generosidad de Montilla, sino por una cuestión de necesidad extrema. ¡Nadie ha querido financiar a la Generalidad! No ha conseguido colocar ni una sola emisión desde marzo por la creciente desconfianza de los mercados, acelerada por los informes negativos de las tres grandes agencias de calificación de riesgos, que han rebajado la nota de la deuda de Cataluña, muy por debajo de la de la deuda española. Ante esta situación, la Generalidad se encontró con la necesidad de financiar 5.000 millones de euros, y realizó diferentes intentos, con escaso o nulo éxito.

3. La emisión carece de garantía estatal

Los bonos que emite la Generalidad sólo cuentan con la garantía de los ingresos y capacidad de pago que ella pueda asumir, en ningún caso con la garantía del Estado. Esto ha provocado en las entidades financieras un nivel elevado de desconfianza hacia la capacidad real que tiene la Generalidad para devolver el dinero prestado. Y es que, aunque improbable, la posibilidad de impago no se puede descartar, a la vista de las cifras presupuestarias: los ingresos no financieros han caído un 8% interanual hasta septiembre, mientras que la deuda ha crecido un 30%.

4. El particular asume un riesgo excesivo no explicado

El riesgo de este bono no corresponde con el 4,75% que se va a pagar, sino con el 7,75% de la emisión (4,75% pagadero al tenedor del bono más 3% de comisión para la entidad financiera), por lo que, realmente, los inversores están asumiendo un mayor riesgo del que realmente se explica o puede conocer el particular.

5. Se va a pagar un tipo de interés bajo

El inversor debería cobrar por el riesgo asumido. Parece muy cuestionable que mientras el particular soporta el 100% del riesgo sólo cobre un 60% del mismo (4,75% de tipo de interés), mientras que el 40% restante, asumiendo un 0% de riesgo, vaya directamente a bancos y cajas (3% de comisión).

6. Costes y comisiones que pueden mermar la rentabilidad

Tal como especifica la misma Generalidad en su emisión, "esta rentabilidad no incluye las comisiones de gestión y de custodia de valores de la entidad intermediaria". Esto significa que cada entidad es libre de poder aplicar sus costes habituales para este tipo de productos. Aunque no todas, es posible que varias entidades cobren la habitual comisión de custodia que, en el caso de ser, por ejemplo, un 0,3% semestral, significaría un coste extra del 0,6% para el inversor.

Además, en el caso de no ser cliente de la entidad colocadora de los bonos, el particular deberá abrir una cuenta de valores y una cuenta corriente, con las consiguientes comisiones asociadas. De este modo, la rentabilidad real del bono podría descender hasta el 4,1% e, incluso, menos en función de la entidad escogida para la compra de deuda.

7. Falta de liquidez

A diferencia de la mayoría de depósitos, que pueden ser cancelados en cualquier momento de la vida del producto, recuperando el importe principal depositado y sólo perdiendo gran parte de los intereses generados, este bono de la Generalidad NO es cancelable durante la vida del mismo.

8. ¿Dónde están Santander y BBVA?

La no participación de las dos principales entidades del país en esta colocación, Santander y BBVA, son una señal bastante negativa de la bondad de la emisión. O una de dos, o no querían asegurar la colocación para no asumir más riesgo, o no querían, ante lo que pueda suceder, correr el riesgo de quedar mal con sus clientes. En ambos casos, pone en cuestión esta emisión pues, a priori, debería interesarles y, sin embargo, ellos mismos se han excluido.

9. La Generalidad necesita emitir más deuda

Después de esta macrofinanciación a través de bonos, la Generalidad tendrá aún que emitir entre 500 y 1.000 millones más antes de que concluya el año para cubrir sus necesidades de liquidez. ¿De dónde sacará esta cifra? ¿Tendrá dinero el año que viene para devolver los bonos ahora emitidos? ¿Podrán atender el vencimiento de esta deuda y otras emisiones que vencen en el 2011? ¿Qué harán con el nuevo déficit que generen? ¿Hay riesgo de minicorralito para ese activo?

10. El "seny" catalán de un Gobierno sin "seny"

Que la Generalidad publicite sus bonos apelando al "seny catalán" (sentido), cuando ha sido un Gobierno con poco "seny" puede incluso resultar gracioso. No olvidemos que, pese a la situación crítica que reflejan sus finanzas, Montilla prometía hace apenas unos días un salario-regalo de 633 euros mensuales para los ni-ni -menores de 25 años que ni estudian ni trabajan-. El coste de esta medida ascendería a 1.300 millones de euros... ¿Es esto tener "seny"?