En los últimos meses, han sido numerosas las ocasiones en las que los políticos han lanzado mensajes sobre la insostenibilidad del actual sistema público de pensiones. La lógica parece aplastante: cada vez hay menos cotizantes por pensionista. La esperanza de vida aumenta, con lo que una persona con 65 años tiene, de media, unos 20 años por delante para cobrar su paga. Por otra parte, desde mediados de los años 70, han nacido menos niños en España, por lo que no existe un adecuado relevo generacional.

El resultado es que hace unas décadas había cerca de 20 cotizantes por pensionista y en 2050 se espera que haya menos de dos. De esta manera, el sistema actual es absolutamente insostenible. Los españoles tienen que hacer frente a una situación doblemente dolorosa: tendrán que trabajar más años para, encima, cobrar una pensión más baja que la actual -ajustada la inflación-. Pero, ¿es éste el único sistema posible?

La respuesta es no. Los españoles podrían jubilarse a los 45 años cobrando una pensión de 2.169 euros. Parece ciencia ficción, pero es, simplemente, un sistema de capitalización corriente y moliente, similar al chileno, y que cualquier trabajador medio podría tener si no fuera por el dinero que cada mes le quita de su sueldo la Seguridad Social (supuestamente por su propio bien, claro).

La izquierda ha ondeado a menudo la bandera de los derechos cuando habla de las pensiones. Por eso, los sindicatos protestan cuando algún Gobierno propone elevar la edad legal de jubilación. Y se apoyan en encuestas como la publicada este miércoles, que asegura que el 74% de los españoles no quieren retrasar su retiro (de 65 a 67 años). Pero ni UGT ni CCOO cuestionan nunca este insostenible sistema.

En la acera opuesta, la receta liberal es sencilla: que cada uno se jubile cuando le dé la gana y que cobre en función de lo que haya aportado a lo largo de sus años de trabajo. Algo tan sencillo, comprensible y claro que es difícil encontrar un argumento en contra. Salvo el de los intereses creados de unos políticos (de todos los partidos) que quieren tener en su poder un instrumento electoral tan poderoso como son las pensiones.

Los datos

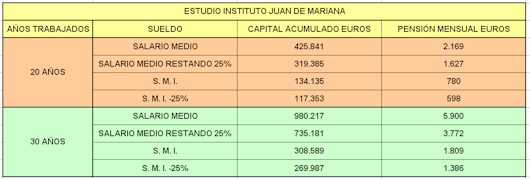

Hay numerosos estudios realizados sobre cuánto podría ganar un ciudadano si capitalizara (invirtiera) lo que le quita cada año la Seguridad Social. Quizás uno de los más completos y claro sea el que realizó hace unos años el Instituto Juan de Mariana (Juan Ramón Rallo, Raquel Merino y Philipp Bagus).

Los autores cogieron dos supuestos: un trabajador con el sueldo medio y otro con el salario mínimo interprofesional. Supusieron que cada uno de ellos aportaba al Ibex 35 lo mismo que a la Seguridad Social (y reinvertía beneficios, por supuesto). Incluso, para aquéllos que aleguen que el sistema también debe cubrir a los más necesitados (discapacitados, gente que no ha podido cotizar, etc...), hacen el cálculo suponiendo que el 25% de lo acumulado va a parar a un fondo común para cubrir estas necesidades.

Las conclusiones a las que llegaron no pueden ser más demoledoras para el sistema público en vigor. Un trabajador medio que hubiera entrado al mercado laboral con 25 años en 1992 podría jubilarse en 2012 con una pensión de, aproximadamente, 2.169 euros. Y quitando ese 25% de fondo común (un porcentaje mayor del que seguramente sería necesario), aún le quedarían 1.627 euros al mes.

Pero no sólo este trabajador, más o menos favorecido, que cobra el sueldo medio podría jubilarse dignamente a una edad más temprana que con el sistema público. Alguien que hubiese cobrado sólo el salario mínimo interprofesional también podría retirarse con 45 años y cobrar unos 780 euros al mes (una cantidad baja, pero en línea con la pensión media actual, próxima a los 870 euros al mes).

Y si en vez de jubilarse con 45 años lo hacen con 55 (tras treinta años trabajando), las cantidades se disparan. Frente a estas cifras, más de la mitad de los pensionistas españoles cobran menos de 800 euros a los 65 años. Y sin ningún capital acumulado que poder legar a sus descendientes en caso de fallecimiento.

Porque hay que tener en cuenta que esa pensión sería la renta del capital acumulado. Y ese capital sería importantísimo, cercano al millón de euros en algunos casos. Es decir, que los españoles serían más ricos, estarían más tranquilos ante su futuro y podrían dejar a sus hijos una herencia mucho más importante. Con el sistema actual, si un trabajador muere con 65 años, todo lo que ha cotizado se evapora; con un sistema de capitalización, se lo quedarían sus herederos.

Evidentemente, no serían los ricos, que ya tienen sus propios planes privados, los que se beneficiarían de esto, sino las clases medias y los más pobres, que dispondrían de unas pagas dignas y podrían jubilarse mucho antes. Pero claro, entonces no estarían en manos de sus políticos, que cada mes les recuerdan que el dinero de sus pensiones sale de los Presupuestos Generales del Estado que el Gobierno controla.